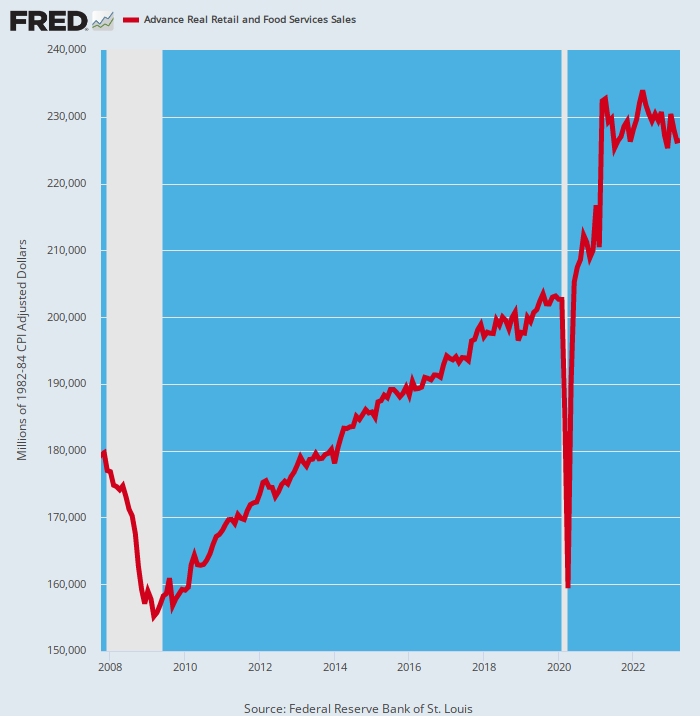

是的,通货膨胀正在对大肆宣传的消费者造成影响。 今早公布的 3 月份零售和食品服务销售数据令人难以置信,经通胀调整后的数据较 2021 年 XNUMX 月下降了近 XNUMX%。两年的支出收缩几乎不能构成“强劲”的证据消费者。

当然,后一个数字也不是什么基准,因为它反映了连续 12 个月疯狂的 Covid 刺激的尾声。 后者通过——向家庭银行账户注入了超过 4 万亿美元——

- 华盛顿为 930% 的公众提供的 90 亿美元刺激性支票;

- 每周 900 美元的 600 亿美元慷慨福利顶层和其他 UI 保险;

- 向小型企业和创业企业家提供 800 亿美元所谓的 PPP 支票;

- 由于政府下令关闭酒吧、餐馆、健身房、电影院、体育场馆、购物中心等,因此被迫节省了数千亿美元

- 政府下令暂停支付的合同贷款和租金支付额外减少了数千亿美元。

当然,由于这场现金海啸,2021 年 XNUMX 月的零售支出水平值得关注,即使您已排除通货膨胀。 当月的实际零售和食品服务销售额增长惊人 46 percent 从去年四月开始! 就收集零售销售额而言,没有什么比这更遥远了。

与此同时,2020 年 XNUMX 月的锁定底部也是其中一种,反映了 21 percent 与两个月前 2020 年 13.5 月公布的疫情前水平相比有所下降。相比之下,大萧条期间的实际零售额下降仅为 XNUMX%。

零售业以一种完全脱离历史图表的方式被鞭打,这意味着历史数据中嵌入的所有常见趋势线都被扔进了三角帽。 因此,可以肯定的是,在基地经历了三年的剧烈动荡之后,不太可能出现正常的逐月增量收益。

2007 年至 2023 年经通胀调整后的零售额

检查 2007 年 2020 月危机前的峰值和 1.0 年 12 月新冠疫情前的峰值之间的时间段很有用。 如上所示,这两点之间的趋势线非常连续且平滑,计算得出在 XNUMX 年期间每年增长 XNUMX%。

如果这种情况持续到 2023 年 209.2 月,实际月度零售额昨天将达到 8.3 亿美元。 当月销售额实际上增长了 226.4%,达到 2021 亿美元,这意味着自 XNUMX 年 XNUMX 月以来的煎饼模式可能才刚刚开始。

简而言之,消费者的梳妆台抽屉、食品储藏室、车库、地窖和租用的存储设施在封锁和刺激时期的商品购买狂潮中被过度塞满了库存,但现在正在慢慢减少和正常化。

然而,碰巧的是,零售额和 GDP 数据并未包含最终用途/消费者层面的库存收益和减少。 这些波动通常并不那么重要,只是在每月销售率的潮起潮落中表现为微小的波动。

然而,这次不是。 华盛顿的好人和他们在美联储的追随者在消费者支出的基础上引发了相当于小规模经济地震的事件。 这就是为什么像 Home Depot 这样的消费者坚定者在经历了几年的超常表现之后现在出现了令人惊讶的下跌。

因此,昨天 Home Depot 公布了 20 多年来最大的收入下滑,并大幅下调了今年的预期,反映出家庭正在推迟大型项目并减少购买露台套装和烤架等大件商品。 这只是最新的迹象,表明消费者在大流行期间挥霍了 Weber 烤架、热水浴缸和露台套装后,已经刷爆了他们的信用卡。

事实上,上面显示的整体零售额的下滑在年销售额为 158 亿美元的 Home Depot 庞然大物的季度模式中也很明显。 相应地,公司的销售增长模式按年率计算如下:

年度名义销售额变化:

- 2016 年 2020 月至 5.3 年 XNUMX 月:+XNUMX%;

- 2020 年 2021 月至 35.0 年 XNUMX 月:+XNUMX%;

- 2021 年 2023 月至 0.33 年 XNUMX 月:-XNUMX%

实际上,在 4.5 月份的季度中,同店销售额下降了 -2021%,抹去了自 XNUMX 年 XNUMX 月刺激政策结束以来的所有涨幅。当这些名义销售额数据根据通货膨胀进行调整后,Home Depot 的实际销售额实际上已经缩减了近乎 12 percent 自从两年前的顶峰以来。

这种趋势也不太可能逆转。 事实上,管理层预计收缩将继续,本财年可比销售额预计将比去年下降 2% 至 5%。 以目前 6% 的通货膨胀率计算,这几乎是两位数的实际收缩。

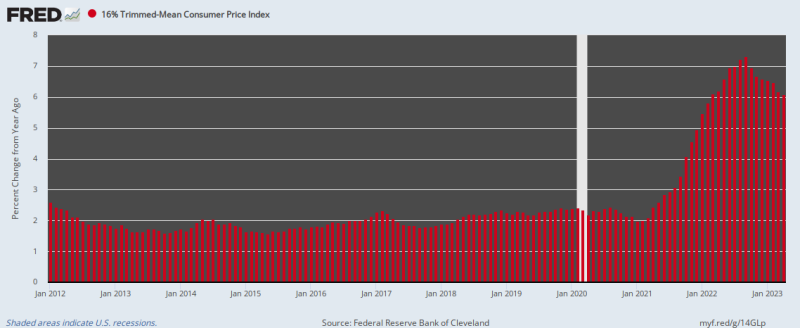

因此,正如我们所说,通货膨胀正在造成损失。 与此同时,美联储迟来的劝阻行动迄今收效甚微。 截至 16 月,我们值得信赖的 XNUMX% 的同比涨幅被削减,平均 CPI 仍处于 6.1 percent,仅比去年 7.3 月的 XNUMX% 的峰值略有下降。

16 年至 2012 年 2023% 修正平均 CPI 的 Y/Y 变化

请记住,11 月份的变化率意味着美元的购买力每 XNUMX 年就会减半。 因此,美联储有大量的木材需要砍伐,尽管华尔街的永久多头们一厢情愿,他们现在正在更大声地敲打“暂停”的手鼓。

因此,Liberum Capital 的战略、会计和可持续发展主管 Joachim Klement 说。

“既然我们对央行政策有了足够的了解,并且接近加息周期的高峰,投资者希望在即将到来的财报季之前政治方面的情况更加明朗。”

我们会说,这两方面都没有办法。 债务上限危机现在是国家财政治理的永久条件,因为根本没有政治意愿在重要的地方进行支出。 也就是说,1.3 万亿美元的国家安全预算和体现在应享权利和强制支出账户的自动支出中的世界末日机器。

未来 60 年,包括不断上升的公共债务利息在内的这些账户总额将超过 10 万亿美元,占非安全国家支出总额的 88%。 共和党和很大一部分民主党也没有准备好为增税走下坡路。

因此,要么耶伦奶奶将被迫将可用收入分配给偿债和优先计划,正如我们昨天放大的那样,要么共和党将再次投降并接受虚假的年外支出削减,而这种削减永远不会真正出现。

但无论当前的僵局最终走向何方,有一点是可以肯定的:明年、后年,以及此后的每一年,都会出现另一场债务上限危机。

一句话,美国的财政治理破烂不堪。 由于美联储在过去几年中将公共债务大规模货币化,华盛顿已经完全失去了对大量借贷的经济成本和后果的认识。 那是因为没有“挤出”,也没有来自历史上让华盛顿政客接近财政直线和狭窄的债券坑的螺旋式利率信号。

但正如我们昨天也说过的那样,货币化途径现在已经用尽,因为由此产生的华尔街金融泡沫和主要街道的通货膨胀最终迫使美联储闲置其印钞机,并开始将其庞大的资产负债表缩减至 1.1 万亿美元年化率(QT)。

反过来,这意味着短期内货币市场不会降息,债券收益率也不会暴跌。 以 3 万亿美元的年利率(新国债加上 QT)对可用资金的预期呼吁将确保利率稳步上升。

最后,正如我们昨天也指出的那样,这个紧缩周期还没有结束的原因是金融体系因流动性过剩而积水。 在大量廉价信贷被清算之前,美联储将与通胀进行一场后卫战。

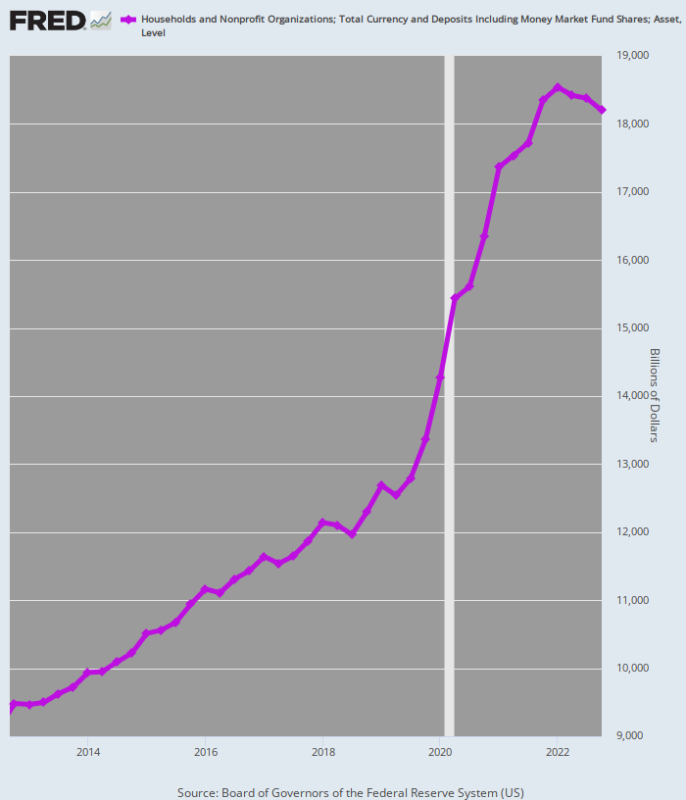

下图给出了流动性泛滥程度的一些指示,现在必须在较长时期内通过紧缩的货币条件进行流动性流动。 也就是说,在 4 年第四季度至 2012 年第四季度之间,家庭现金余额总额稳步增长 5.0 percent 年增长率,仅略高于名义 GDP 的增长率。

然而,由于 2020 年 XNUMX 月开始的狂欢节,家庭账户中的现金积累率翻了两番,达到 20.0 percent 每年从 4 年第四季度到 2019 年第二季度的峰值。

这一收益在相对心跳中达到 4 万亿美元,并且是点燃通货膨胀之火的原因。

自 2 年第二季度达到峰值以来,家庭现金余额的增长率已降至每年仅 2021%。 但这仅仅是开始。 最近几个季度,这一庞大的现金储备开始减少,但要恢复正常还需要数年时间。

例如,按照大流行前 5.0% 的增长率,到 4 年第四季度家庭现金余额总计将达到 2022 万亿美元。 事实上,实际数字为 15.47 万亿美元,这意味着由刺激刺激产生的过剩现金余额可能超过 18.20 万亿美元。

毋庸置疑,所有这些额外的现金都极大地加剧了美联储的反通胀运动,因为即使美联储加息成功减缓当前收入增长,它仍将继续为家庭提供消费能力。 也就是说,美联储早年鲁莽的通胀政策仍然像湿毯子一样笼罩着经济,确保最终的衰退修复将远比永久多头现在预期的更为严厉。

如果没有别的,这种庞大的家庭现金过剩保证了美联储的印钞机将在未来数年内闲置。 因此,在 Acela 走廊的两端,盛大的印钞派对已经结束。

而且不会太快!

2012-2022 年家庭现金余额

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。