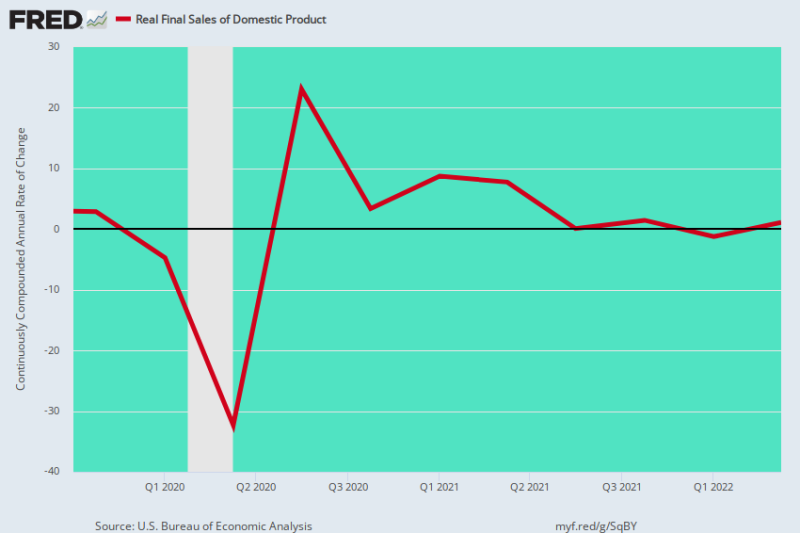

是的,我们有一些滞胀。 在 4 年第四季度疫情爆发前的高峰之后,国内产品的实际最终销售额已经放缓,仅上升了 0.73% 过去 2.5 年每年。

与实际 GDP 相比,我们更喜欢这一指标,因为它消除了每个季度的突然库存波动,这可能对整体数据产生巨大影响。 因此,在 2022 年前两个季度,报告的实际 GDP 连续收缩是由于库存清算,而不是当前活动的实际收缩。

然而,碰巧的是,库存波动是双向的——所以下图消除了这种统计噪音,并得出了生产、收入和支出的基本趋势。

因此,发生的事情是,尽管自 11 年第四季度以来实施了超过 4 万亿美元的货币和财政刺激措施,但美国经济仍然步履蹒跚,几乎一无所获。

最初由锁定导致的 32 年第二季度年化暴跌 2%,随后在 2020 年第三季度出现 23% 的年化反弹,然后在 3 年第一季度/第二季度回到疫情前的起点。然而,此后,当前经济的这一综合指标活动基本上沿着平线振荡。

年化变化率,国内产品实际最终销售额:

- 3 年第三季度:+2021%;

- 4 年第三季度:+2021%;

- 1 年第一季度:-2022%;

- 2 年第三季度:+2022%;

即使在正常情况下,过去四个季度显然也没什么好写的。 但这些明确的结果实际上是在有记录以来最激进的刺激措施之后发生的。 并且在通货膨胀水平上升刚刚开始上升的时期。

这意味着,随着华盛顿刺激措施的消退和未来几个月主要街道的通胀飙升,美国经济将受到两全其美的打击。 因此,完全有理由预期下图中的红线将在未来几个季度内迅速跌至负值区域。

4年第四季度至2019年第二季度国内产品实际最终销售额同比变化

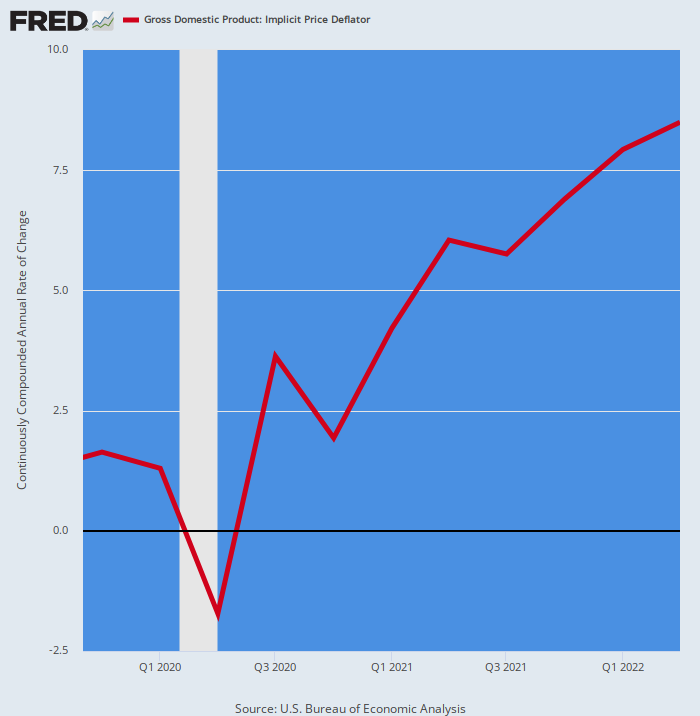

毫无疑问,这是同一 2.5 年期间 GDP 平减指数变化的年化率。 不言而喻,它已经大幅走高,这与实际最终销售的缓慢增长速度正好相反。

GDP 平减指数的年化变化率:

- Q4 2020: +1.93%;

- 1 年第三季度:+2021%;

- 2 年第二季度:2021%;

- 3 年第三季度:+2021%;

- 4 年第三季度:+2021%;

- 1 年第三季度:+2022%;

- Q2 2022: +8.50%;

上面描述的通货膨胀斜坡肯定是记录簿中的一个。 事实上,上一次 GDP 平减指数超过 8.50% 是 42 年前的 4 年第四季度。

这就是为什么实体经济步履蹒跚,滞胀已经根深蒂固的原因:也就是说,名义收入的增长被飞涨的物价所吞噬,这为自 1970 年代以来最严重的高通胀和实际增长下滑铺平了道路.

不用说,这种情况让美联储高涨而枯燥。 在多年来将 2.00% 的通胀口号作为宏观经济稳定和繁荣的全部和最终目标之后,它别无选择,只能继续推高利率以对抗 6-9% 的通胀——直到步履蹒跚的产出增长最终崩溃深度衰退。

4 年第四季度至 2019 年第二季度 GDP 平减指数的 Y/Y 变化

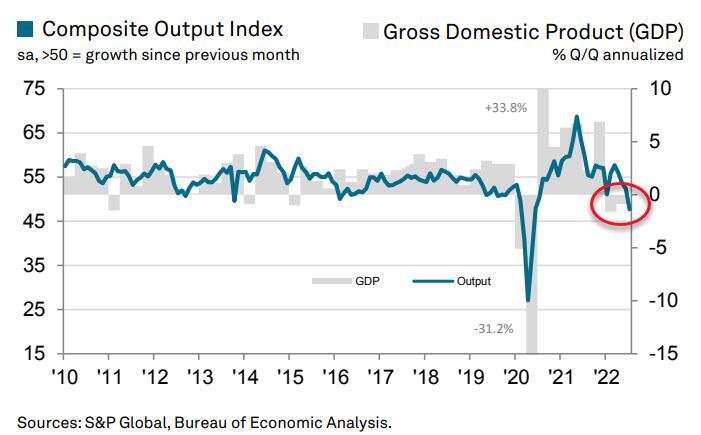

事实上,今天的数据暴跌是一个警告信号,即美国经济最快可能在第三季度出现下滑。 那是因为标普全球美国综合采购经理人指数产出指数在 3 月份达到了糟糕的 47.7。

52.3 月份的读数低于 XNUMX 月份的 XNUMX,表明私营部门商业活动再次收缩。 如图所示,GDP 总体上跟随综合产出指数有一个小的滞后。

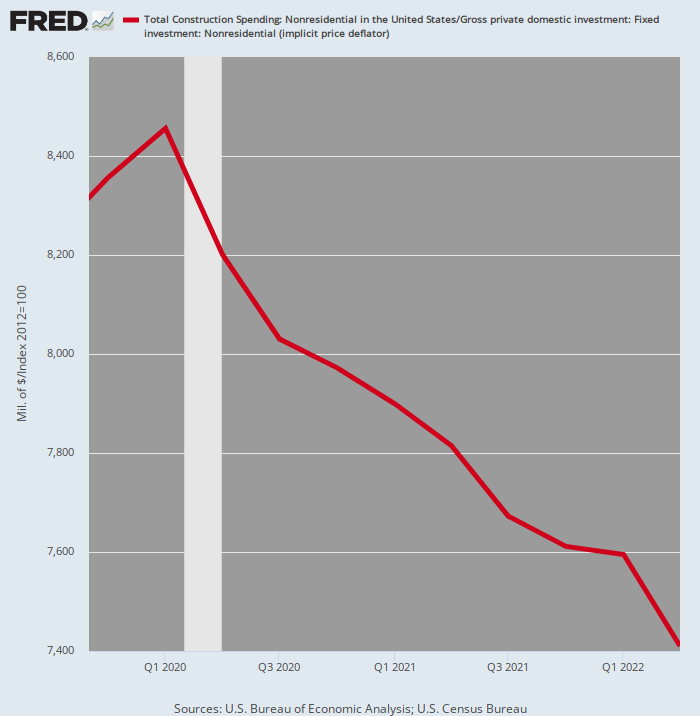

事实上,有大量证据表明,大部分私营部门已经在南下。 例如,2 年第二季度经通胀调整的非住宅建筑支出比 2022 年第一季度的峰值下降了 12.4%。

随着通胀飙升,我们认为没有理由预期商业、办公、零售和工业建筑领域的实际投资可能会在接下来的几个季度逆转走高。

通胀调整后的建筑支出,私人非住宅,4 年第四季度至 2019 年第二季度

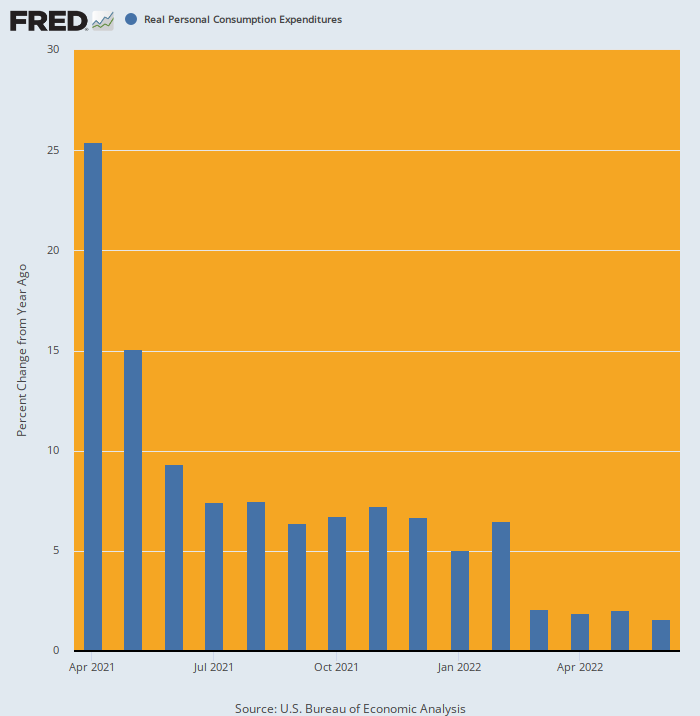

我们也没有看到吹嘘消费者反弹的任何理由。 事实上,从 2021 年 1.9 月真正的 PCE 因乔·拜登 (Joe Biden) 的 XNUMX 万亿美元刺激而登上月球以来,家庭支出一直在无情地走下坡路。

在 5.0 年初同比增长 2022% 之后,XNUMX 月份的数字仅为 1.5%,继续稳步走弱的趋势。 未来是更高的通胀率,可能还有乔·拜登的增税——这与下图早期显示的人为刺激刺激的支出相反。

2021 年 2022 月至 XNUMX 年 XNUMX 月实际 PCE 的 Y/Y 变化

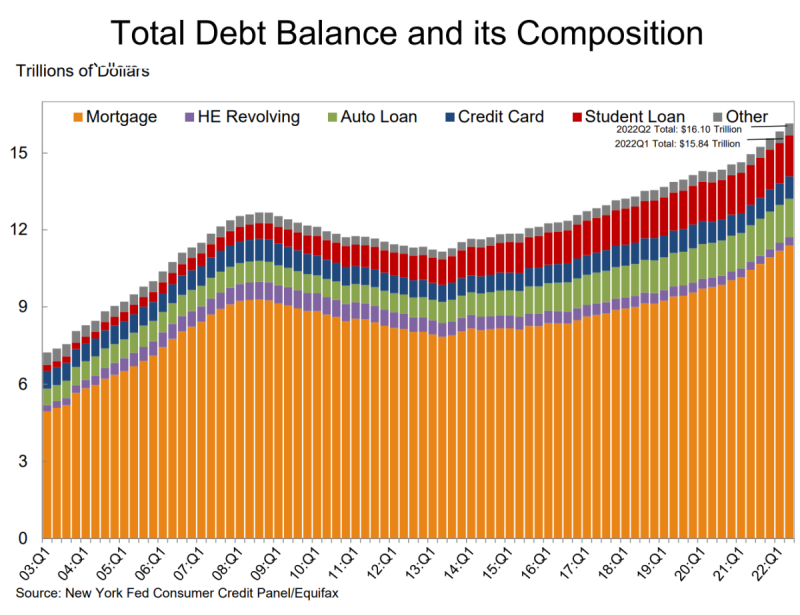

最后,今天美联储关于消费者债务的报告只是敲响了棺材上的一颗钉子。 它显示,第二季度家庭债务总额增加了 312 亿美元,达到创纪录的 16.15 万亿美元。

- 截至 207 月 11.39 日,抵押贷款余额(家庭债务的最大组成部分)攀升 30 亿美元,达到 XNUMX 万亿美元。

- 自第一季度以来,信用卡余额增加了 46 亿美元。 同比增长 13% 是 20 多年来的最大增幅。

- 卡的总限额是十多年来的最大增幅。

- 第二季度汽车贷款余额增加了 33 亿美元,延续了自 2011 年以来的上升趋势。

所以,是的,实际上,消费者支出几乎没有处于正值区域,但这完全是由于家庭债务的持续增加。 然而,利率上升也关闭了这种扩张途径,这只是时间问题。

当然,疯狂的是,华尔街现在认为美联储的紧缩阶段将在 XNUMX 月结束,对抗通胀的战斗已经打赢,从而促成新一轮降息和股价飙升。

做梦吧!

从转贴 大卫斯托克曼的咨询服务.

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。