如果你银行里还有钱的话 彭博 警告商业房地产贷款违约可能会“推翻”数百家美国银行。

让纳税人承担数万亿美元的损失。

高级编辑詹姆斯·克罗比 (James Crombie) 的这篇笔记带我们了解了商业地产日益恶化的地狱景象。

为了营造气氛,一项新的研究预测匹兹堡市中心近一半的办公空间可能在 4 年内空置。像旧金山这样的大城市已经出现了僵尸末日般的市中心,废弃的办公楼在阳光下烘烤。

所以发生了什么事?

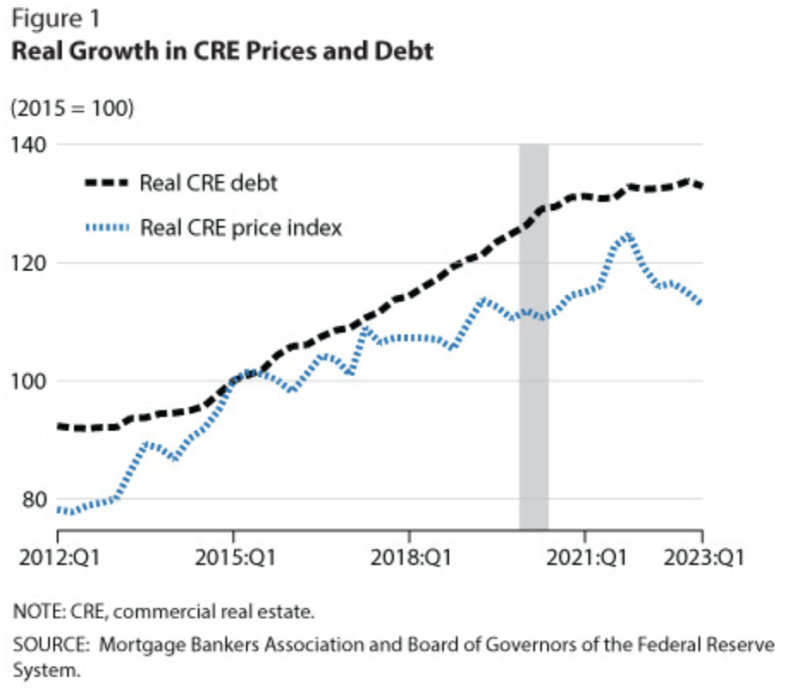

美联储的浮动利率首先以低利率和廉价资金涌入房地产。哪些是过度建造的。

然后是封锁,迫使数百万人找出新的工作日模式。人们喜欢放弃长途通勤(更不用说免费的钱了)。尽管尽了一切努力,市中心的企业仍未能让所有工人回来。

如今,每个人都在谈论混合工作模式,有些是面对面的,有些是远程的。但从观察来看,远程正在获胜。无论如何,一旦续租,即使办公空间占地面积减少 30%,也可能会颠覆整个行业。

市中心的餐馆和零售业感受到了压力,不断有更多的餐馆和零售业关门。荒谬的通货膨胀水平和个人安全问题上日益危险的街道也加剧了压力。把这一切放在一起,就再也没有理由费力去办公室了。

当美联储因 2021 年通胀而恐慌加息时,即使没有其他因素,数万亿商业房地产也陷入水下。再加上犯罪、通货膨胀和远程工作,这种危险的组合可能会摧毁我们所知道的城市。

这可能会模仿和阐述去年的银行危机,当时债券价格下跌令储户感到恐慌。当财政部长珍妮特·耶伦(Janet Yellen)和美联储主席杰罗姆·鲍威尔(Jerome Powell)通过以虚构资产价值为基础的甜心贷款以及通过资金严重不足的联邦存款保险公司(FDIC)提供无限制的纳税人担保,有效地救助了美国每家银行时,这场危机才停止。

顺便说一句,FDIC 基本上为超过 20 万亿美元的存款提供了超过 100 亿美元的担保。所以他们只赚了半便士。

如果没有政府的预先救助,一 纸 去年,斯坦福大学和哥伦比亚大学的研究人员估计,1,619 家美国银行(约占其中的三分之一)可能面临倒闭风险。

问题是实际上什么都没有解决。事实上,情况正在变得更糟。原因很简单,随着时间的流逝,到期的债务越来越多。

这让我们想到了克龙比,他指出,未来 929 个半月内将有 9 亿美元的商业房地产债务到期。

这一数字比去年增加了 28%,而且随着银行通过有效增加拖欠还款额来假装贷款仍然健康,这一数字每天都在增加。

我们开始发现矩阵中存在问题;纽约社区银行(New York Community Bank)刚刚经历了一次濒临死亡的经历,其垃圾商业房地产贷款组合在被秃鹫投资者救助之前下跌了近80%,而大型银行则像巨型秃鹰一样徘徊。

更多的将会到来。可能还有更多:最近 根据一项研究, 美国国家经济研究局估计,仅商业房地产贷款就有多达 385 家美国银行可能倒闭。

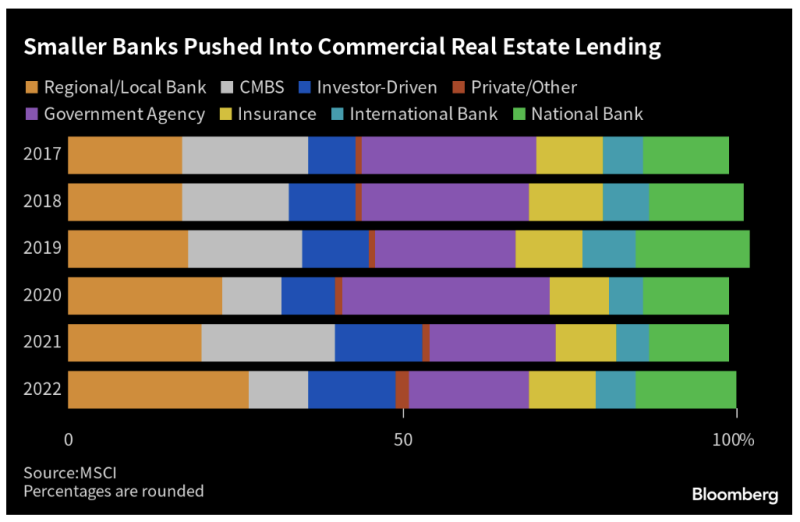

这些银行绝大多数是小型区域银行,它们通常将三分之一的资产用于商业房地产贷款。

他们持有如此多的资金是因为他们最了解当地市场,但美联储通过向开发商大量注入宽松资金而毒害了这一圣杯。

目前我们只看到病情最严重的银行退出银行群。随着超过 1 万亿美元的贷款到期,这种情况可能会急剧加速。

商业房地产拖欠率已跃升至百分之六半——几个月内上涨了 6%。写字楼贷款的不良率刚刚达到 30%。

当硝烟散去时,我们可能会失去数十家甚至数百家地区银行。到上次储蓄和贷款的时候,纳税人承担了80%的损失。

这意味着你可能会陷入数万亿美元的困境,而大型银行却在狼吞虎咽。

削减利率可以止血。但随着通货膨胀率每个月都在上升——目前年化增长率为百分之五半——这种情况不会发生。

本文摘自发表于 亚组

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。