10年期美国国债收益率已突破3%大关。 所以你会认为这是一个迹象,表明一点点理性正在回归债券位。

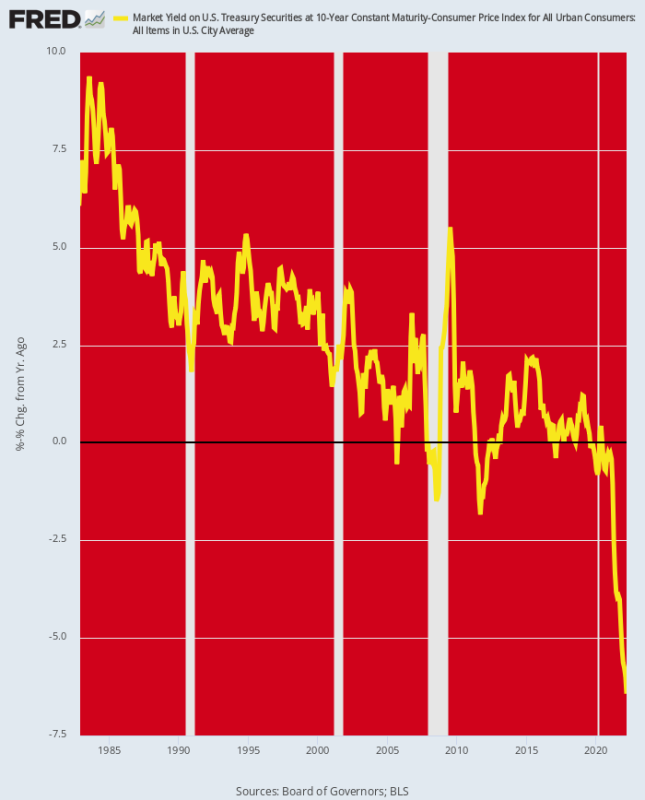

但不是真的。 这是因为通胀的上升速度甚至快于利率,这意味着整个金融体系的支点证券的实际收益率仍在进一步跌至负值区域。 因此,在 XNUMX 月底,经通胀调整的 (Y/Y CPI) 率下降至 -6.4% 即使自那时以来名义收益率上升,它仍然接近-6%。

然而,事情就是这样。 在过去的 40 年里,美联储一直在稳步降低实际收益率,尽管即使在 2009 年至 2019 年的印钞期间,实际收益率也只是偶尔和轻微地进入负值区域。

但在美联储于 2020 年 120 月全力以赴并开始每月购买 XNUMX 亿美元的政府债券后,债券市场跌入谷底。 实际收益率暴跌至前所未有的水平,这意味着除非通胀突然急剧下降,否则美联储仍然大大落后于曲线。

事实是,如果实际收益率仍深陷负数,就不可能遏制通胀。 然而,如果 UST 的名义收益率上升到 5-7%,从而略微进入正实际收益率区域,那么华尔街将出现前所未有的大屠杀。

10-1982 年美国 2022 年期通胀调整后收益率

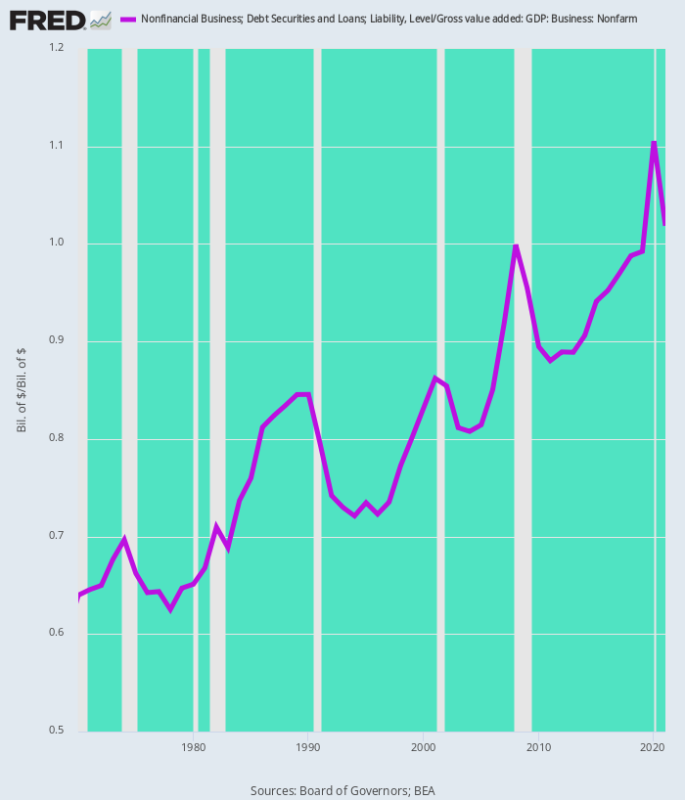

在许多将受到打击的行业中,非金融业务就是其中之一。 该部门的总债务现在为 $ 18.54万亿。 这比 83 年第四季度金融危机前夕已经沉重的 10.14 万亿美元的未偿债务水平增加了 4%,并且是 6X 高于 3.1 年年中艾伦·格林斯潘执掌美联储时的 1987 万亿美元水平。

更重要的是,过去五年来,相对于非农企业总增加值的债务负担不断攀升。 也就是说,美国的商业已经大举杠杆化了。

非农企业债务占企业总增加值的百分比:

- 1970:64%;

- 1987 年:82%;

- 2000 年:83%;

- 2007 年:92%;

- 2019 年:99%;

- 2021 年:102%。

总之,商业部门(企业和非企业合并)以前所未有的方式受到杠杆作用。 因此,在美联储即将与通胀作斗争期间,当定期债务利率翻倍和三倍时,对利润、现金流和投资的影响将是非常负面的。

非金融业务杠杆:债务与总增加值,1970-1921

如此大幅度的加息的可能性也不应被低估。 这是因为根据美联储今天的确认,我们正在进入一个全新的政策体系。 几个月后,美联储将倾销 的美元95亿元 每月进入债券坑的供应量几乎与 120 年 2020 月之后普遍存在的每月 XNUMX 亿美元的供应量减少相反。

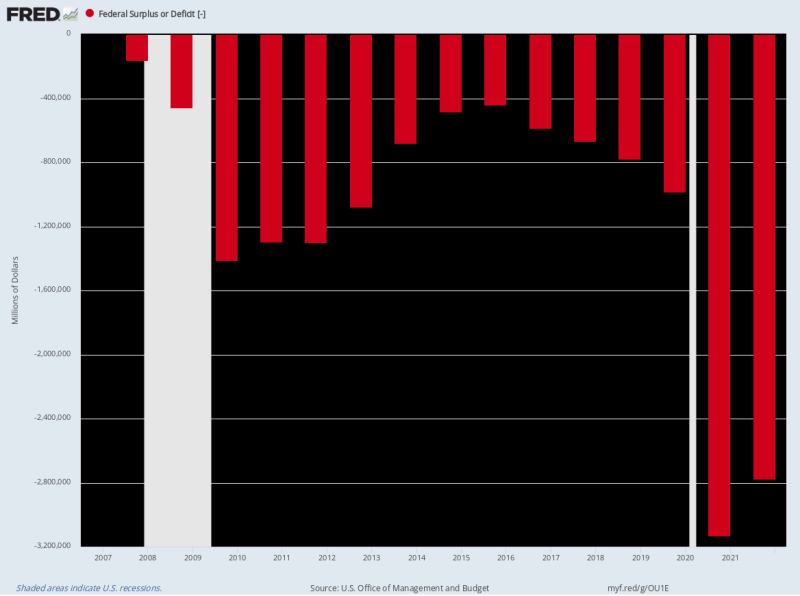

与此同时,由于结构性赤字已深深植根于政策之中,联邦借款需求仍将保持巨大。 即使在 3.1-2.8 财年连续出现 2020 万亿美元和 2021 万亿美元的赤字之后,随着 Covid 支出的减少,赤字也几乎没有减少。

因此,在 XNUMX 月结束的 LTM 期间,联邦赤字总计 $ 1.6 万亿 我们没有看到任何迹象表明它会在短期内走低。

事实上,在即将到来的借款要求方面,美国财政部正处于危险的第 22 条规则中。 这是因为随着利率上升,偿债成本将高得多,而随着美联储转向激进紧缩政策使经济陷入停顿然后陷入衰退,收入增长将从当前水平缓慢急剧下降。

例如,OMB 目前对 2022 财年的净利息支出预测总计 415 亿美元,这意味着隐含收益率仅为 1.75% 本财年平均有 23.9 万亿美元的未偿公共债务。 但随着美国国债的展期——尤其是国库券和 2 年期票据——公共债务的平均持有成本将急剧上升。

到 2024 财年,这一增幅很容易达到 200 个基点,这意味着加权平均偿债成本为 3.75% 26 万亿美元的预计公共债务。 反过来,这意味着 的美元975亿元 年度净利息支出或当前财政年度估计的两倍以上。

同样,OMB 预计明年(4.6 财年)收入增长 2023%,支出下降 -1.0%。 但我们会接受这两个方面的不足——尤其是在现代最令人担忧的总统大选前夕,支出实际上会下降的荒谬想法。

简而言之,山姆大叔很可能会在未来一段时间内以每年至少 2 万亿美元的新债务票据进入债券坑,即使美联储以年化利率再抛售 1.2 万亿美元,因为它每年缩减资产负债表。今天的公告。

加起来就是债券义务警员的回归——旧的“挤出”综合症的复兴,因为债券坑在没有美联储印刷机帮助的情况下每年难以为 3.2 万亿美元的政府债券提供资金。 当然,在这种情况下,企业和住房抵押贷款的借款人会吃亏。

当然,在美联储宣布后,那些莫名其妙地买入股票的永久多头正忙于编造新的错觉,以说服自己相信不可能的事情。 也就是说,美联储将设计“软着陆”。

不是在星期天的一个月里,我们会说!

这是因为联邦基金利率现在微不足道的 75 个基点,到年底将达到 225 个基点,并不会抑制推动 9.0% 的总体通胀率。 尤其是当需求只是缓慢降温,而大宗商品、PPI 和服务管道中仍存在大量通胀压力时。

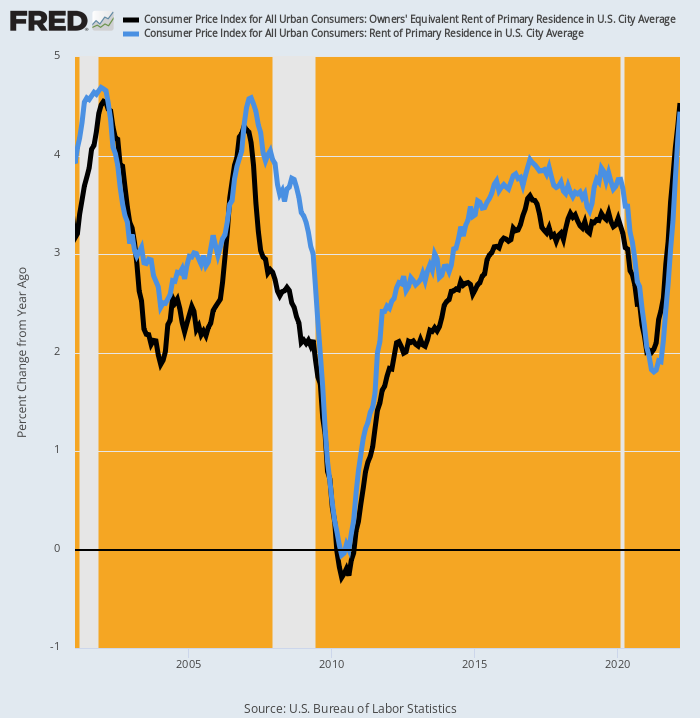

例如,住房成本上涨暂时缓解了 CPI 的影响,住房成本占总体指数权重的 25%,占食品和能源价格较低版本 CPI 的 40%。 就在 2021 年 2.0 月,OER(业主等值租金)的 Y/Y 率已降至 1.8%,直接租房者的住房指数为 XNUMX%。

但这些数字已经分别达到 4.5% 和 4.4%,而未来的升级趋势肯定会远高于 2007 年和 2001 年的峰值。

2001-2022 年 OER 和主要住宅租金 CPI 同比变化

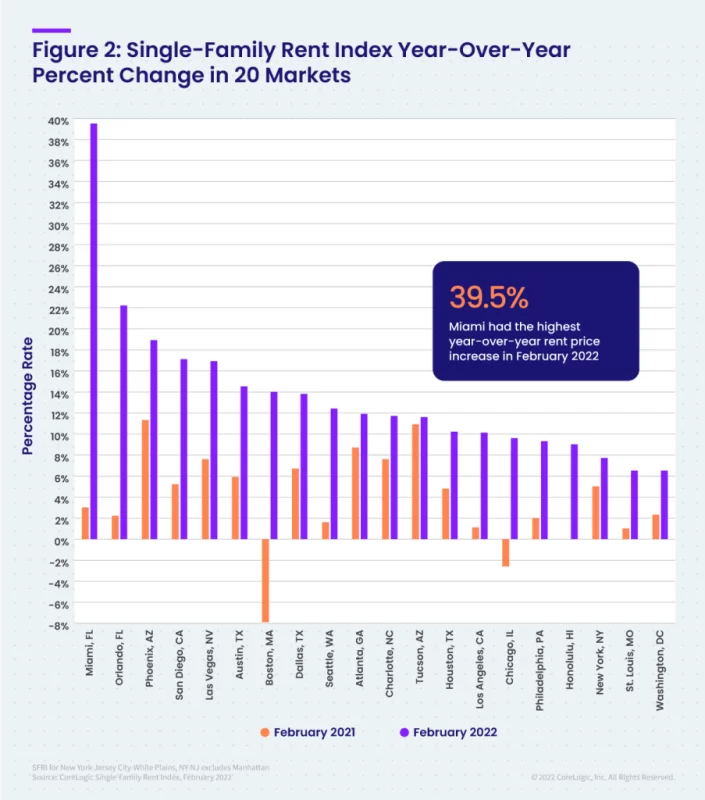

事实上,Core Logic 单户住宅租金指数在 12 月份上涨了 14-XNUMX%,并且还在继续走高。 这些收益在所有价格层级都是一致的。

此外,升级的速度几乎没有想象的余地。 下图比较了 2022 年 2021 月与 20 年 XNUMX 月 XNUMX 个主要市场的 Y/Y 增幅。 在一些大都市地区,增长是天文数字。

Y/Y 增长率变化:2021 年 2022 月与 XNUMX 年 XNUMX 月:

- 迈阿密:3.2% 对 39.5%;

- 奥兰多:2.0% 对 22.2%;

- 凤凰城:11.0% 对 18.9%;

- 圣地亚哥:5.2% 对 17.1%;

- 拉斯维加斯:7.7% 对 16.9%;

- 奥斯汀:6.0% 对 14.5%;

- 波士顿:-8.0% 对 +14.0%。

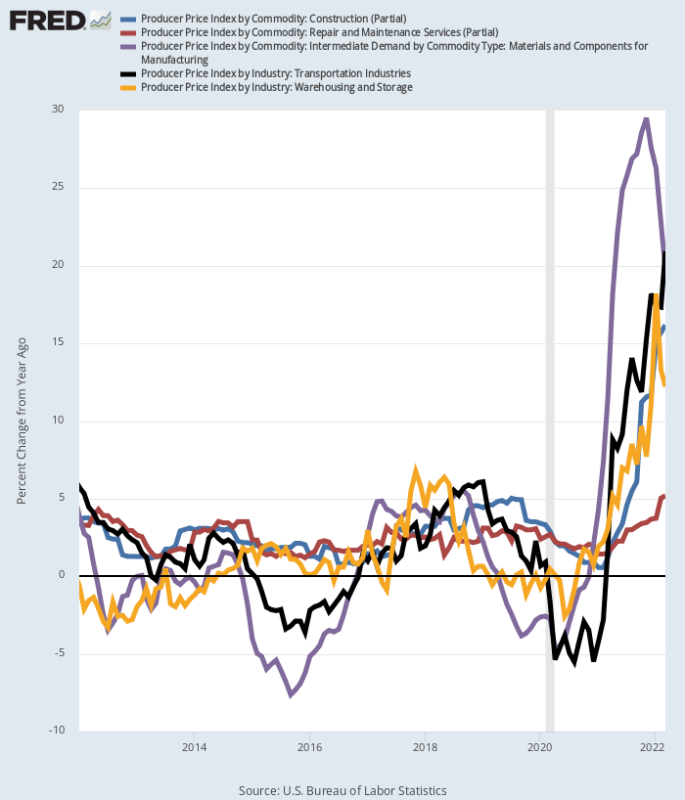

同样,在整个行业中,通过生产者价格指数正在酝酿中的通胀海啸。 以下是 2012 月的 Y/Y 收益,与 2019 年至 XNUMX 年期间普遍较低的收益率相比,这些收益是超乎想象的:

- PPI 运输服务:+20.9%;

- 用于制造的 PPI 材料和组件:+19.7%;

- PPI 建筑服务:+16.2%;

- PPI仓储:+12.7%;

- PPI 维修和保养服务:+5.2%。

选择性生产者价格指数成分的 Y/Y 增益

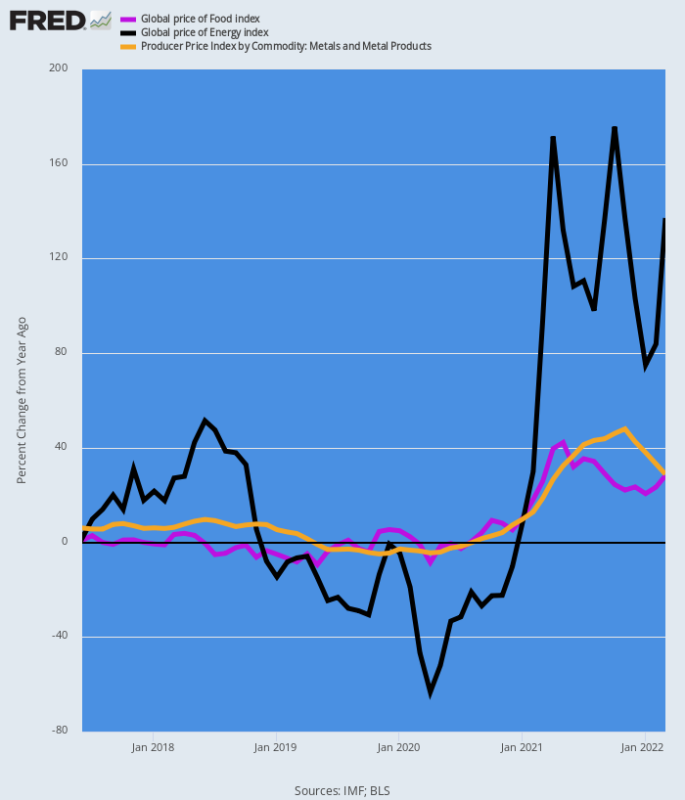

最后,商品价格指数毫无想象空间。 下图描绘了 Y/Y 通胀趋势,该趋势正在酝酿之中。

最终,它将通过生产者价格进入整体 CPI,即使大宗商品价格在当前水平达到顶峰,鉴于黑海能源、食品和金属转运站的持续中断,它们没有表现出这样做的迹象。

同比变化商品价格指数变化:

- 能量:+137%;

- 食物:+28%;

- 金属:+28%;

商品价格的 Y/Y 变化

所以,是的,美联储今天开始将联邦基金利率提高 50 个基点。 但这几乎还不足以抵消目前正在发生的猖獗的通货膨胀。

因此,债券义务警员确实在卷土重来,即使华尔街仍深埋在沙中。

转载自 作者页面.

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。