我们显然又回到了花你的方式走向繁荣的模式。 上周华尔街迎来了“强劲”的 XNUMX 月 PCE 数据,大举逢低买入,但你不得不想知道,为了花掉他们没有赚到的东西,家庭还能坚持多久。

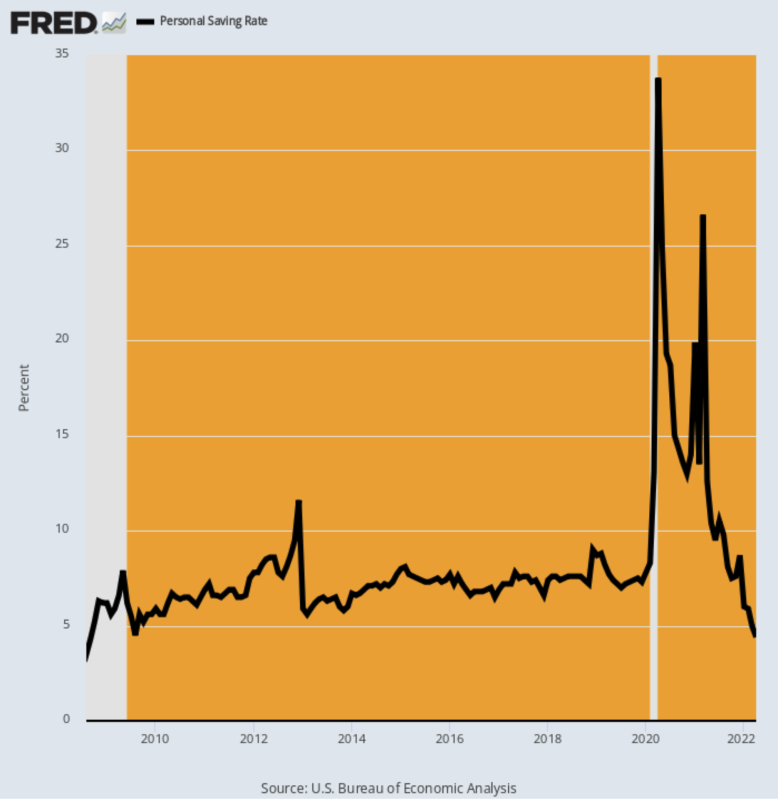

根据商务部的说法,糟糕透顶 4.4% 公布的 2008 月份个人储蓄率是自 XNUMX 年 XNUMX 月以来的最低水平,我们知道接下来会发生什么!

从图表中也可以明显看出,Covid-Lockdowns 的三重打击、刺激的酒神狂欢以及全球通胀和供应链崩溃的炽热加速已经使标准经济数据陷入混乱。 毕竟,当储蓄率在短短 34 个月内从超乎寻常的 4% 下降到最低的 24% 时,您所面对的并不是一个标准的经济周期。

相反,你所拥有的是任何意义上的未知水域。 因此,比以往任何时候都更有必要通过统计噪音来识别工作中的真正基本面。

2008 年 2022 月至 XNUMX 年 XNUMX 月,个人储蓄占可支配个人收入的百分比

对于我们的钱,这项调查始于一个显而易见的事实,即当您降低储蓄率时,您的支出超过了收入。 自 2020 年 XNUMX 月以来,这正是正在发生的事情。

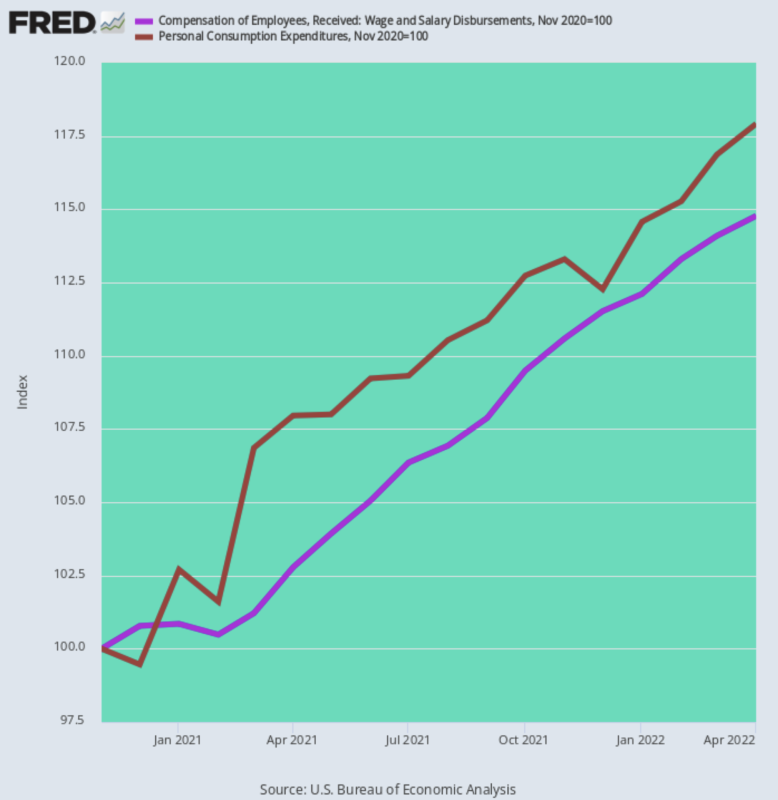

家庭工资和薪金补偿(紫色线)上升了 14.8% 名义上,但个人消费支出增加了 21% 以上。 也就是说,四月 PCE(棕线)是 17.9% 高于特朗普在 2020 年 XNUMX 月已经达到的“刺激”水平。

工资和薪金支出与个人消费支出,2020 年 2022 月至 XNUMX 年 XNUMX 月

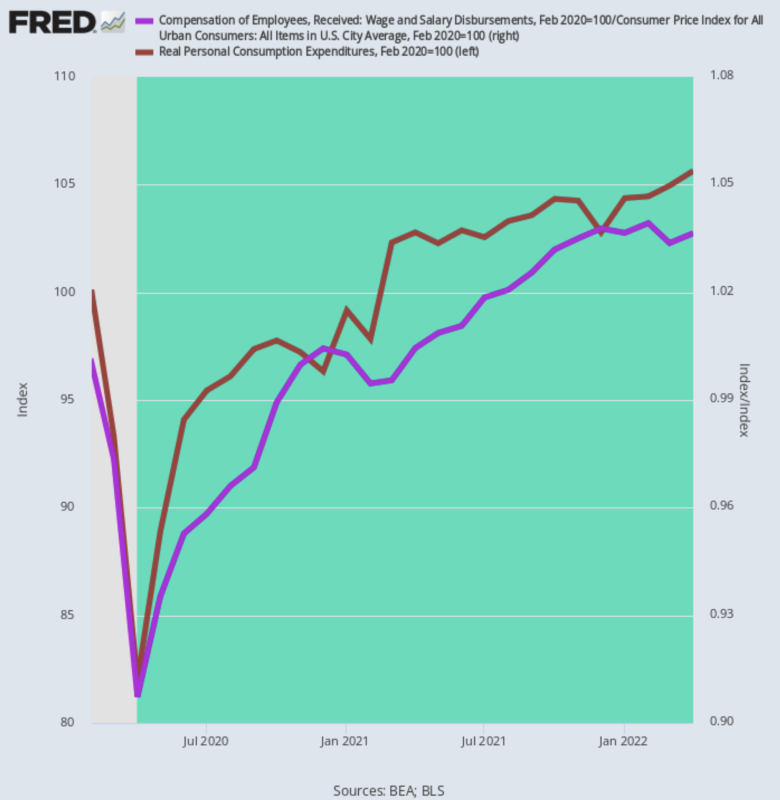

此外,这些名义上的数字甚至不能说明一半。 当你计算出通货膨胀时,你得到的是一些非常小的数字。 也就是说,实际 PCE 仅以 2.56%自 2020 年 6 月疫情爆发前的峰值以来的年增长率——无法承受 XNUMX 万亿美元的刺激。

原因并不神秘:经通胀调整后的工资和薪金收入仅增长了该水平的三分之二。 1.66% 年利率。 因此,为了让消费游戏继续进行,家庭正在闯入他们的存钱罐。

2020 年 2022 月至 XNUMX 年 XNUMX 月通胀调整后 PCE 与工资和薪金收入的变化

所以,不,我们不认为家庭支出有什么“强”。

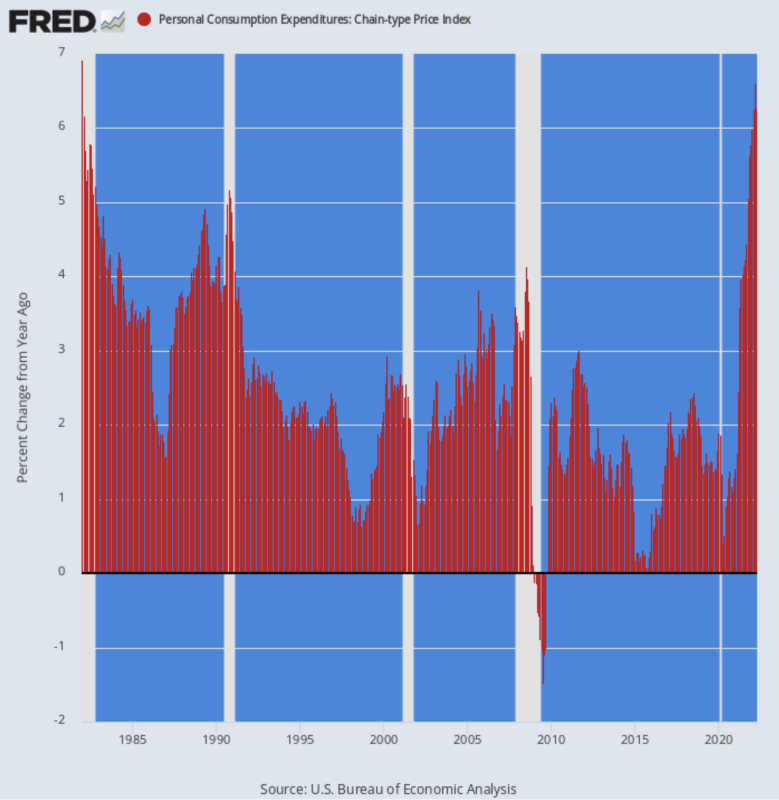

真正强劲的是通胀侵蚀实际购买力的速度。 因此,上周的支出和收入报告还显示,总体 PCE 平减指数继续上升,发布在 6.27% 按 Y/Y 计算,为 1982 年 XNUMX 月以来的最高涨幅。

Y/Y 增益与 4.44% 去年 XNUMX 月公布的利率和 3.58% 去年 XNUMX 月记录的 Y/Y 率。 这就是复仇的加速。

事实上,PCE 平减指数在 2.00 年 2021 月首次超过美联储 XNUMX% 的神圣通胀目标,此后基本上翻了三倍。

1982-2022 年 PCE 平减指数的 Y/Y 变化

不过,XNUMX 月份支出和收入报告中更能说明问题的是政府转移支付率的持续下降。 在异界达到顶峰后 $ 8.05 万亿 由于 2021 年 XNUMX 月的拜登·斯蒂米(Biden Stimmy)的年化率,转移支付已经回归现实,远低于该水平的一半, $3.83 兆, 在四月份。

因此,PCE 的进一步增长将取决于工资和薪金收入的增长,而这些增长目前正被通货膨胀所抵消。

此外,下图中显示的转移支付明显的“正常化”并不完全是它看起来的样子。 2019 年 XNUMX 月,在 Covid 和 Stimmy 的扰动将这些数字敲成三角帽之前,年度化的政府转移支付为 $3.11 兆。

因此,从那时起 29 个月的收益计算得非常惊人 9.31% 年化增长率。 然而,在这里,我们与消费者一起深入储蓄,因为即使是 3.83 万亿美元的免费物品也被证明不足以为家用购物机提供资金。

2021年2022月至XNUMX年XNUMX月政府转移支付年化率

当然,华尔街的股票小贩们看到了通胀方面的好消息,声称下图右侧边缘的小钩子意味着美联储已经赢得了对抗通胀的战斗,并且在接下来的两次预定的 50基点利率上调,它将能够在 XNUMX 月份“暂停”其反通胀运动。

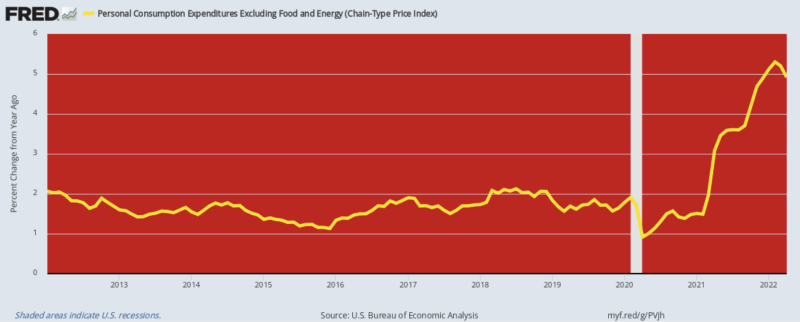

谈论蹩脚的合理化。 碰巧的是 4.91% 39 月份公布的不包括食品和能源的 PCE 平减指数同比增长仅比 XNUMX 月份的数字低 XNUMX 个基点,但这甚至不是真正的点。

事实是,全球范围内的食品、能源和大宗商品通货膨胀严重,而且看不到尽头。 所以重要的是总生活成本指数,而不是排除现在接近每加仑汽油 5 美元和一代人以来最高的食品杂货通胀的指数。

即便如此,不包括食品和能源的 PCE 平减指数 1983 月至 XNUMX 月的涨幅是自 XNUMX 年 XNUMX 月以来的最高增幅,这几乎无法战胜通胀。

2012-2022 年不包括食品和能源的 PCE 平减指数 Y/Y 变化

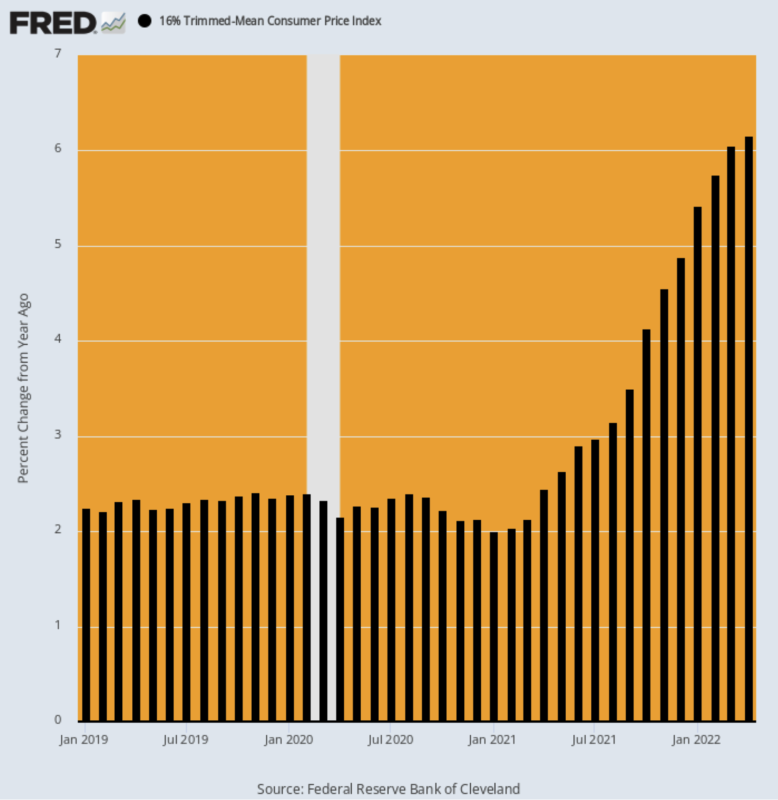

毫无疑问,请考虑最近发布的 16% 的削减平均 CPI。 正如我们经常解释的那样,如果要从月度指数中去除短期波动,不要假装食品和能源不计算在内,而是分别取出通胀率最高的8%和最低8%的篮子项目月。

这导致每个月在最高和最低极值上都有不同的排除,从而在食品和能源项目高涨时平滑指数而不会错误地降低指数读数。

如下图所示,16% 修剪后的平均 CPI 的 Y/Y 读数继续加速。

年/年百分比变化:

- 4月2020: 2.16%;

- 2021年2.45月:XNUMX%;

- 2021年4.12月:XNUMX%;

- 2022年5.42月:XNUMX%;

- 2022年XNUMX月:6.16%;

2019 年 2022 月至 XNUMX 年 XNUMX 月的 Y/Y 修剪平均 CPI

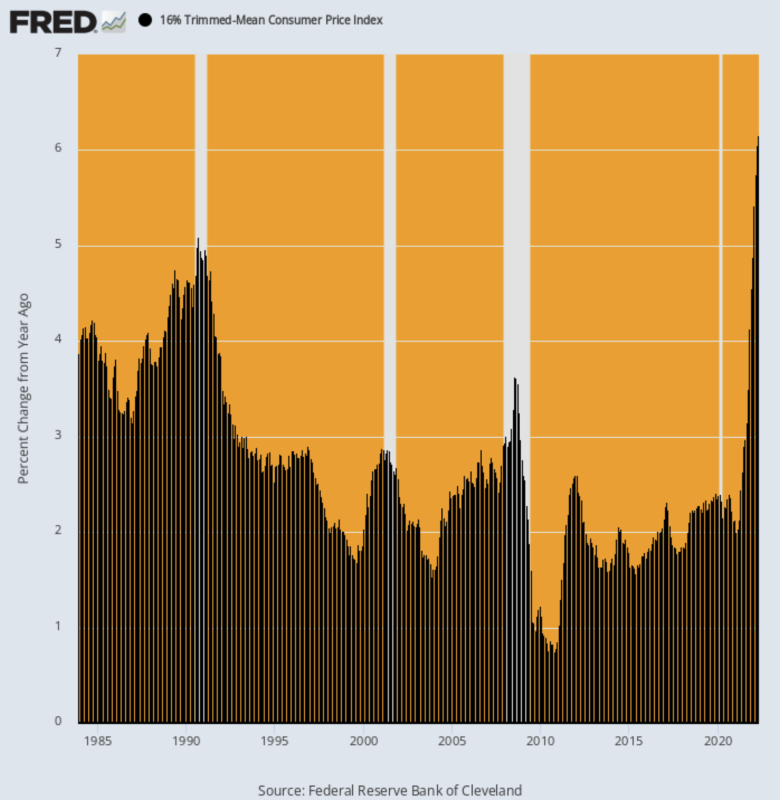

事实上,四月的印刷品是最高读数 有史以来 因为这个版本的 CPI 是在 1983 年 XNUMX 月发起的!

事实上,这甚至不是一个近距离的电话。 2008 年年中油价暴跌期间的最高 Y/Y 率仅为 3.63%,而在第一次海湾战争危机期间最高为 5.09%。

因此,当谈到 XNUMX 月份大肆宣传的美联储“暂停”时,简直是胡思乱想!

正如 16% 的平均 CPI 所显示的潜在通胀势头比以往任何时候都要高——包括在 1970 年代失控的通胀期间。

16-1983 年 2022% 修剪后平均 CPI 的 Y/Y 变化

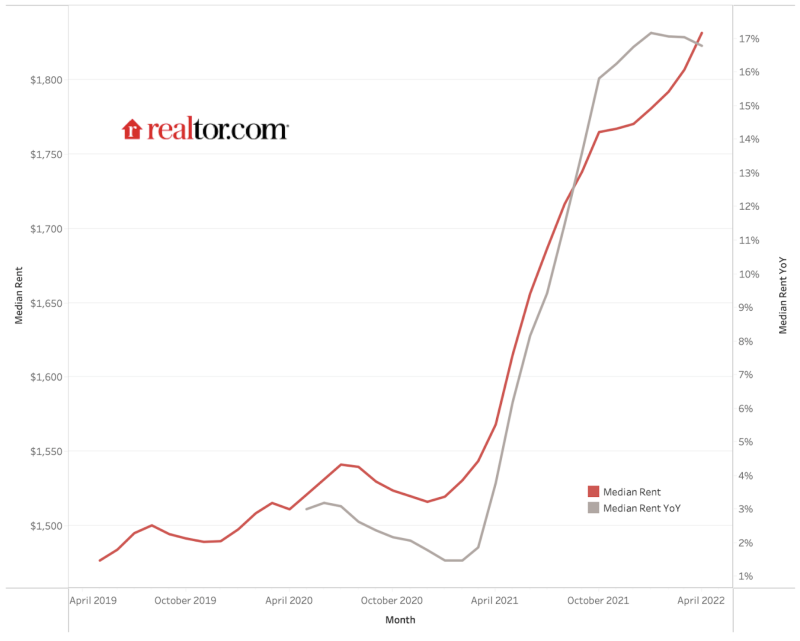

有很多理由预计核心通胀趋势不会很快放缓,但 BLS 租赁部分的滞后性质无疑是一个闪烁的红灯。

如下图所示,50 个最大市场的全国租金中位数已从 1,475 年 2019 月的每月 1,827 美元上涨至 2022 年 XNUMX 月的每月 XNUMX 美元。 24% 增长,但到目前为止,CPI 租金指数仅上涨了 10% 在同一时期,由于其方法中存在大量滞后。

最权威的私人市场租金指数在过去三年中的涨幅是 CPI 租金成分的近两倍半。

但最终 CPI 将赶上市场现实,尤其是 2022 年 XNUMX 月的 Y/Y 涨幅 房地产经纪人网 指数是 16.7% 相比于 4.8% CPI 报告的 Y/Y 读数。

事实上,CPI 中 32% 的权重由直接租金成本和跟踪租赁市场趋势的 OER(业主等值租金)子指数组成。 因此,无论食品和能源发生什么变化,我们都有三分之一的 CPI 走高。

而当你只看所谓的“核心”通胀时,租金成分的权重超过了 CPI 的 40% 和不包括食品和能源的 PCE 平减指数的 25%。

总之,美联储不会因为核心指数暂时下跌而“暂停”其反通胀行动。 即使是后者也完全不可能以物质和持续的方式发生。

租金中位数,realtor.com,2019 年 2022 月至 XNUMX 年 XNUMX 月

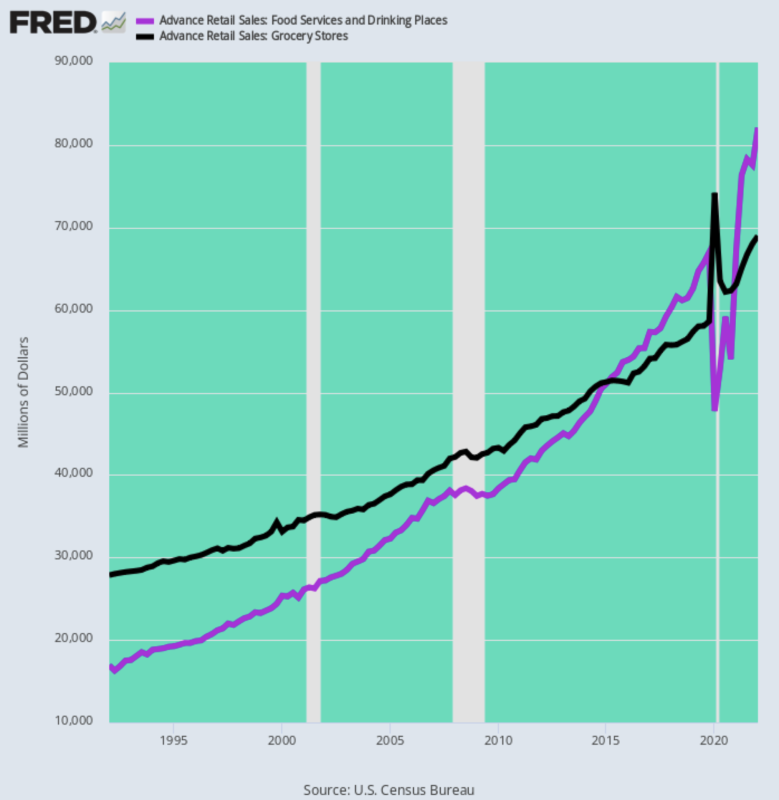

另一个需要考虑的因素是,食品通胀比过去更加通胀。 我们的意思是,与 30 至 40 年前相比,家庭食品分项指数在 CPI 中的权重要大得多。 这是因为在餐馆和其他食品服务机构购买的食品份额猛增。

如下图所示,在 1 年第一季度,餐馆每月的食品支出仅为 1992 亿美元,占杂货店每月 17 亿美元支出的 61%。 相比之下,在 28 年第一季度,餐厅的每月支出为 1 亿美元,占杂货店 2022 亿美元支出的 82%。

换句话说,在过去的 30 年里,餐厅支出以每年 5.4% 的速度增长——远高于杂货店 3.1% 的年化增长率。

食品支出的这种巨大逆转很重要。这是因为在当前情况下,餐馆食品价格是低端劳动力短缺的核心,每小时工资正在飙升,从而进一步加剧了食品成本的飙升。餐厅标签。

美国每月食品支出:餐厅与杂货店,1992-2022

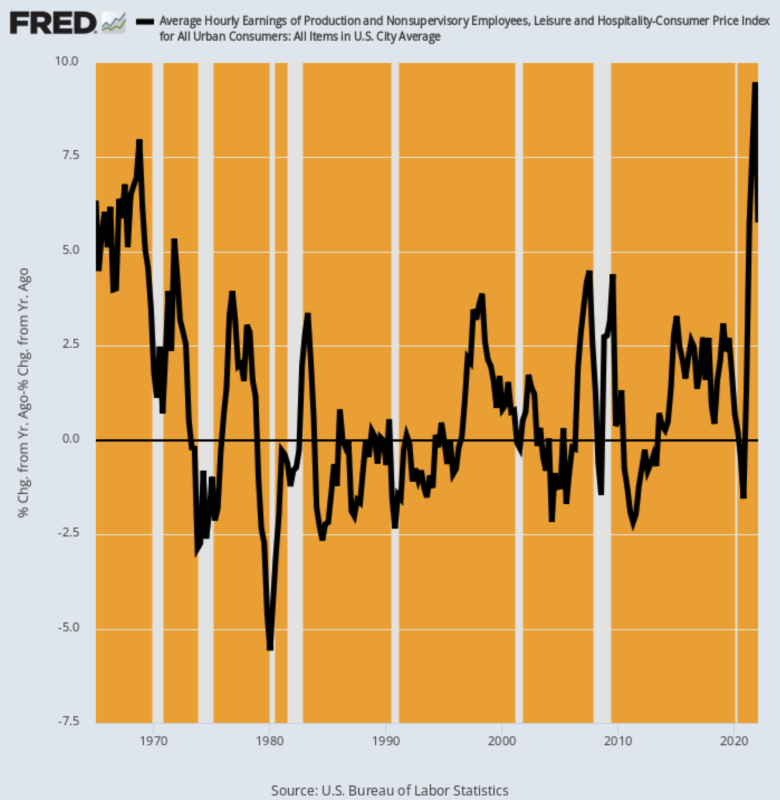

至于餐厅定价的人工成本要素,下图就让人难以想象。 自 2020 年 XNUMX 月以来,休闲和酒店业的名义小时工资率上涨了 24%。经通胀调整后,这一工资飙升是 1960 年代以来的最高水平。

1965-2022 年休闲和款待业时薪经通货膨胀调整后的 Y/Y 变化

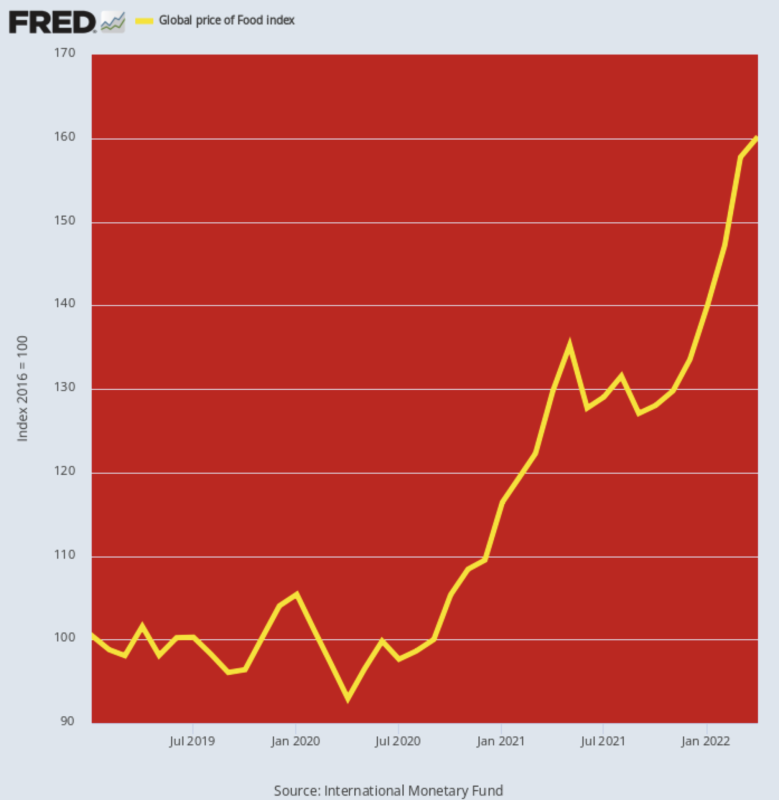

至于餐厅成本的另一个主要组成部分,全球食品价格指数也告诉你你需要知道的一切。 在 160.2 月份发布的 XNUMX 水平,现在处于 58% 高于 2020 年 2008 月的水平。 没有前两年的增长率接近这一增长率——即使在 45 年年中大宗商品价格暴跌期间,两年的涨幅也仅为 XNUMX%。

当然,这意味着从生产者和消费者价格管道中走出来的食品通胀仍然具有巨大的动力。 因此,由于“失控的通胀”问题在秋季的国会竞选活动中占据首要位置,美联储也没有任何政治回旋余地。

2019-2022 年全球食品价格指数

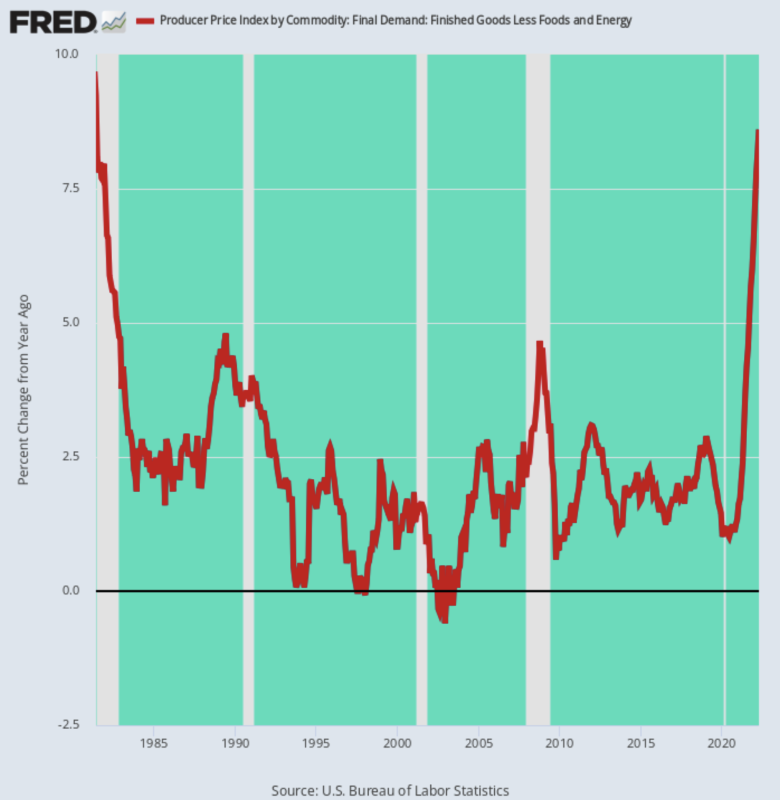

最后,来自全球大宗商品市场和制成品供应链的通胀狂风没有减弱的迹象。 即使将食品和能源放在一边,不包括这两项的制成品的生产者价格指数也上涨了 8.6% 我n XNUMX 月——这意味着从现在开始的几个月内,这些来自全球的制成品压力将在食品、能源和住房成本飙升的同时出现在 CPI 中。

不用说,1981 月份这个 PPI 子指数的涨幅是自 XNUMX 年 XNUMX 月以来的最高水平,这意味着无论美联储是否愿意,它都受制于通胀斗争。

是的,今天在 Eccles 大厦方圆一英里内没有像 Paul Volcker 这样的人,但这并不重要。 这些金融霸主最不想做的就是让他们吹嘘的“独立”受到拥有新选举授权的政客的挑战。

1981-2022 年不包括食品和能源的制成品生产者价格指数的 Y/Y 变化

当然,美联储非自愿的反通胀政策很快就会导致经济衰退,但现在这是不可避免的。 骰子已经投下。

在所有人中,即使是我们这个时代最伟大的泡沫车手埃隆·马斯克,也能预见到它的到来。 这只剩下 FOMC 上的 12 个傻瓜,以及他们在bubblevision 上的骗子和扩音器来追赶现实:

(马斯克)被问及他是否认为经济衰退即将来临,并告诉一位推特用户: “是的,但这实际上是一件好事。 太久以来一直在向傻瓜倾注金钱。”

“有些破产需要发生。 此外,所有新冠病毒居家隔离的东西都让人们误以为你实际上不需要努力工作,”他继续说道。

他说他认为经济衰退将持续 12 到 18 个月,并引导他内心的米尔顿弗里德曼说:“本质上是负现金流的公司(即价值破坏者)需要消亡,这样他们才能停止消耗资源。”

你可以说具有讽刺意味的是,马斯克的公司可能会在几年前的经济衰退中被消灭, 但就目前而言,这位特斯拉创始人似乎比政府和美联储的人更了解经济学。

将这种清晰性与上次美联储会议纪要中的这种愚蠢进行比较。 它肯定会在“你不说”类别中赢得奥斯卡奖

(一些与会者)……指出限制性政策立场很可能变得合适,”会议纪要称。

鲍威尔进一步表明,随着美联储放缓需求,失业率可能需要上升,3.6 月份失业率为 XNUMX%,从而表明了减缓价格上涨的决心。 “可能会有一些痛苦,” 他上周说。

好吧,至少他做对了。

即使是懦弱的鲍威尔现在也知道,上周大肆吹嘘的“暂停”真的没有机会。

转载自作者 页.

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。