1.9 月份的零售销售报告提供了更多证据,表明拜登去年 4 月的 XNUMX 万亿美元美国救援计划是有史以来最糟糕的财政政策措施之一,该计划是在之前分发的 XNUMX 万亿美元刺激计划之上的。

即使到 2021 年 XNUMX 月,由于先前刺激的海啸,以及在已关闭的餐厅、酒吧、电影院、健身房、度假村、酒店等场所的正常消费者支出被迫休假,家庭银行账户的现金也一直在膨胀。

也就是说,美国经济远低于所谓的潜在GDP,是因为政府下令收缩供给侧,而不是实际和潜在的“需求”疲软。 因此,第三轮免费物品的大规模债务分配是压垮通胀骆驼的最后一根稻草。

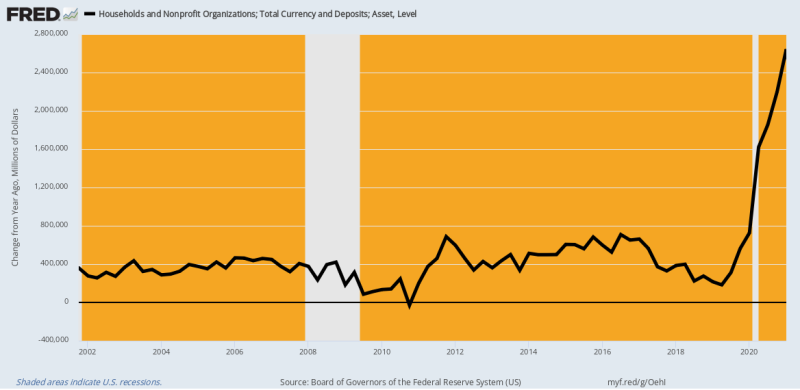

事实上,下面的家庭货币和银行存款(支票、储蓄和时间)图表告诉你他们在 2021 年 400 月需要知道的一切。与 600 亿至 XNUMX 亿美元的正常 Y/Y 增长相比,家庭现金和存款激增经过 $ 2.4 万亿 2021 年 XNUMX 月与上一年相比。

也就是说,家庭已经被多余的现金和可支配资源窒息了。 那么,为什么民主党(以及许多共和党人)在世界上认为另外 1400 美元的人均刺激和数千亿 SBA 绕着钱走是有道理的?

答案当然是华盛顿/华尔街的共识除了“需求”之外什么都不知道。 当然,事实恰恰相反,这意味着经济收缩本可以通过取消福奇博士和他的病毒巡逻队的封锁、授权和散布新冠病毒恐慌而立即得到解决。 然而,他们让福奇去做他邪恶的 NPI(非药物干预),转而使用“需求”加速器。

2002-2021 年家庭货币和存款的 Y/Y 变化

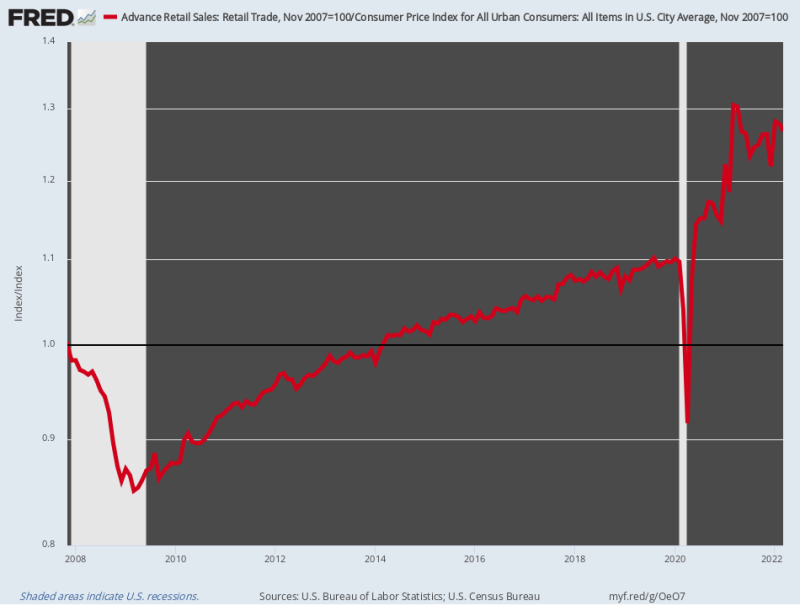

毫不奇怪,零售额像火箭一样起飞。 而经通胀调整后的零售额仅增长了 0.75% 在 2007 年 2020 月危机前的高峰期和 XNUMX 年 XNUMX 月之间每年,它们以 17.2% 到 20021 年 6 月为止的年利率。这种惊人的爆发是由于在短短 12 个月内连续三轮价值 XNUMX 万亿美元的刺激投资的共同推动。

当然,正常的服务消费渠道被国家命令严重封锁——因此,不去餐馆和酒吧省下来的钱,加上来自华盛顿的免费物品的海啸,都被引导到亚马逊送货的蓬勃购买中。 商品货物 流经零售部门。

也就是说,华盛顿明智地增加了公共债务,以激发对严重依赖外国供应链的本地供应商无法满足的商品需求,而这些供应商正被 Covid-Lockdowns 打乱。 所有这些都是为了让报告的 GDP 稍微高一点,即使病毒巡逻队将服务业的更大供应方固定在垫子上。

总之,政府引发的“供给侧”收缩和过度刺激的商品“需求”相结合,在华盛顿的经济政策史册上是绝无仅有的愚蠢行为。 它本身就是一个阶级的破坏性爆发,也是现在困扰美国公众的失控通货膨胀的基础。

唉,夹具现在起来了。 经通胀调整后的 XNUMX 月份零售额实际上是 低于2.9% 他们一年前的水平,并且随着实际收入的减少和货架上的价格继续上涨,看起来正朝着越来越南的方向发展。

2007-2022 年经通胀调整后的零售销售指数

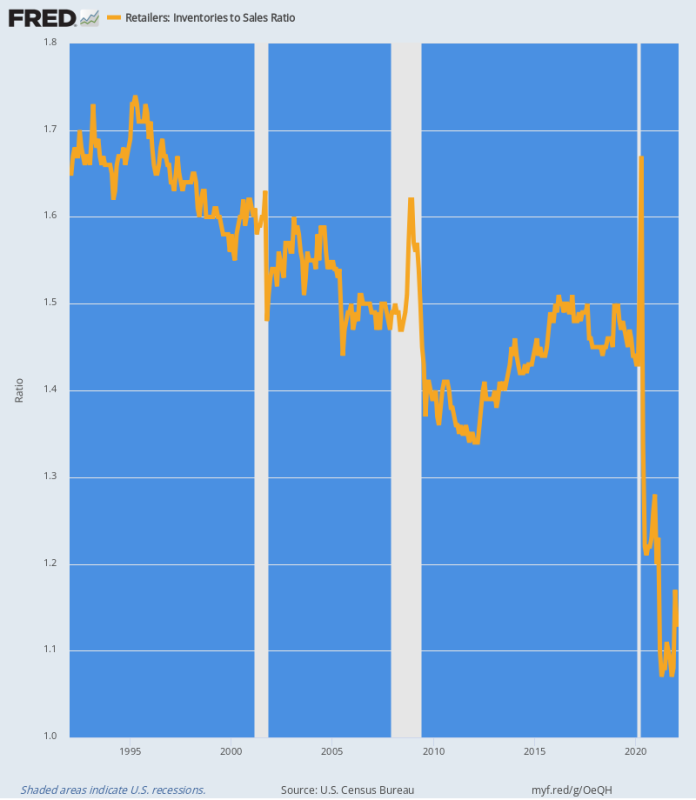

华盛顿的疯狂刺激导致供应链错位,这在零售部门的库存与销售比率中非常明显。 从本质上讲,商品需求的海啸将库存从系统中吸走,就像龙卷风穿过拖车停车场一样。

如下图所示,历史库存与销售比率在 1.4X 至 1.7X 范围内。 但在 2020 年 2020 月至 XNUMX 年 XNUMX 月期间,几乎 的美元84亿元 的零售库存被吸出系统,减少了 13%。

与此同时,零售额呈飙升趋势,这意味着库存销售比率下降到了隐姓埋名的地步。 到 2021 年 XNUMX 月,该比率跌至前所未有的最低点 1.07X 而最近一个月(XNUMX月)仍处于超低位 1.13X。

下图是当前通货膨胀爆发的基础。 市场规律是,当货架上或仓库中没有任何东西时,价格上涨以清理甲板并引发新供应的采购。 因此,在恢复历史比率之前,零售价格不太可能稳定下来。

1992-2022 年零售库存与销售比率

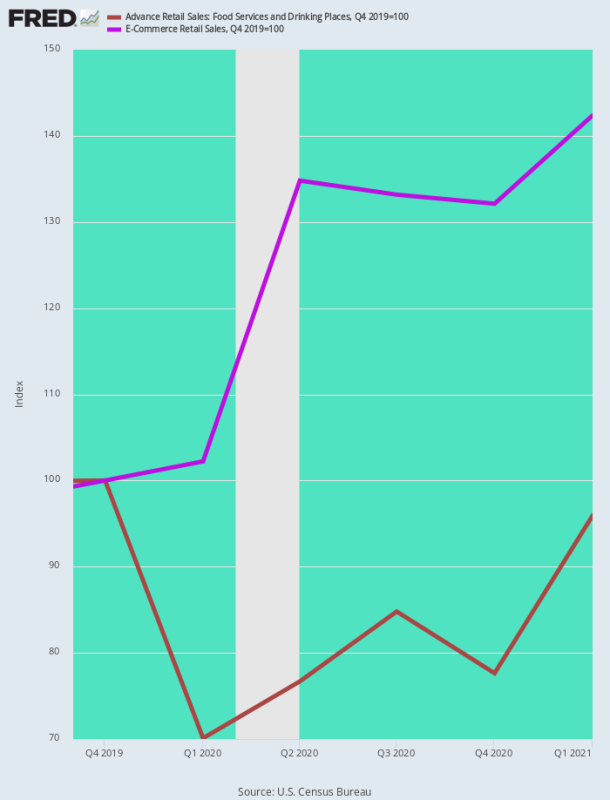

看待商品通胀飙升的另一种方法是将餐厅销售(病毒巡逻队关闭的典型社交聚会活动)与电子商务销售(Covid 期间消费者支出的首选场所)进行比较。

毫不奇怪,到 1 年第一季度,电子商务销售额飙升了 42.4% 与疫情前的水平(4 年第四季度)相比,餐厅销售额在封锁初期下降了 2019-20%,到 30 年第一季度末仍比疫情前水平低近 5%。

实际上,由于华盛顿煽动的政策,消费者支出像椒盐卷饼一样扭曲——

- 服务供给侧的反增长;

- 商品需求方面的支出增加。

当然,结果是商品方面的通胀几乎是瞬间飙升,尽管服务价格最初是通缩的。

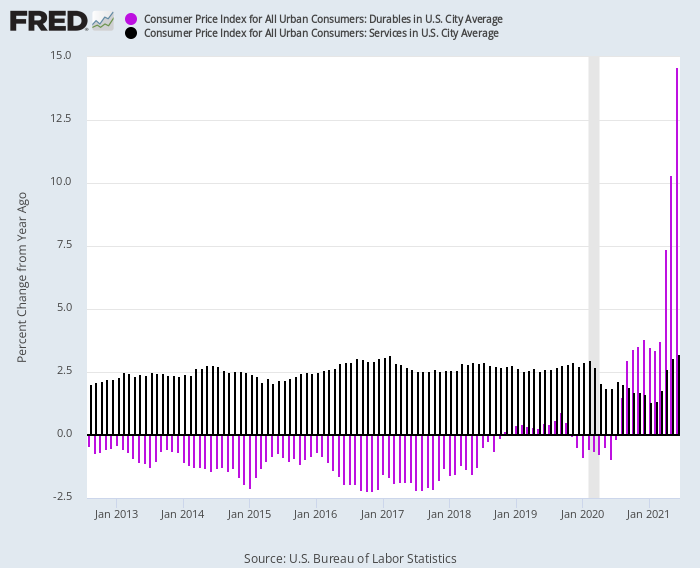

下图戏剧性地描绘了这种逆转。 从 2012 年到 2020 年 1 月,耐用品的 CPI 一直保持在 2-2.5% 的负 Y/Y 范围内(紫色条),而服务业的 CPI(黑条)则一直保持在 +XNUMX% Y/ Y 范围。

但在 Covid-Lockdowns 发生后,指数反转了方向:

- Y/Y 服务价格指数:由于活动急剧收缩,到 1.3 年 2021 月跌至 XNUMX%;

- Y/Y 耐用品价格指数:由于需求的大幅扩张,到 2021 年年中飙升至两位数;

2012-2021 年耐用品与服务 CPI 同比变化

这种商品与服务的差异转化为二阶工资膨胀的方式也很突出。 实际上,中国和其他外国工人从商品需求旺盛中获得了意外之财,而低工资的家政工人突然因两位数的工资增长而欣喜若狂。

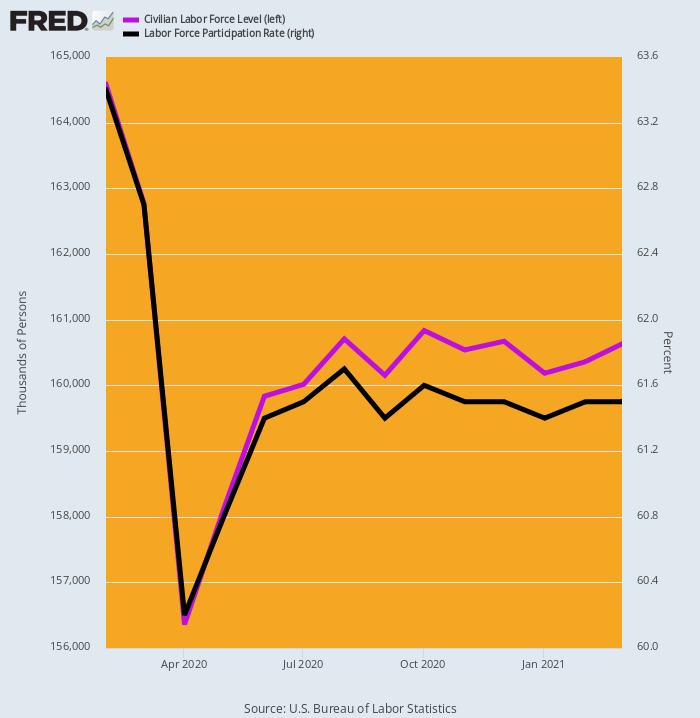

一个明显的促成因素是华盛顿的免费物品对劳动力供应的影响。 如下图所示,美国劳工统计局测得的劳动力在 8.2 年 5 月下降了 2020 万或 2021%,然后只是缓慢且部分恢复,因此到 4 年 XNUMX 月第三次刺激时,仍比新冠疫情前低近 XNUMX 万等级。

以所谓的劳动力参与率表示,到 63.4 年 2020 月,61.5 年 2021 月的 XNUMX% 水平仍仅为 XNUMX%。

不用说,大部分劳动力的萎缩发生在劳动力市场的低工资端。 华盛顿每周 600 美元的最低失业保险金加上三轮刺激支付的年收入为 $ 45,000-——例如,远高于休闲和酒店行业的水平。

2020 年 2021 月至 XNUMX 年 XNUMX 月平民劳动力和参与率的变化

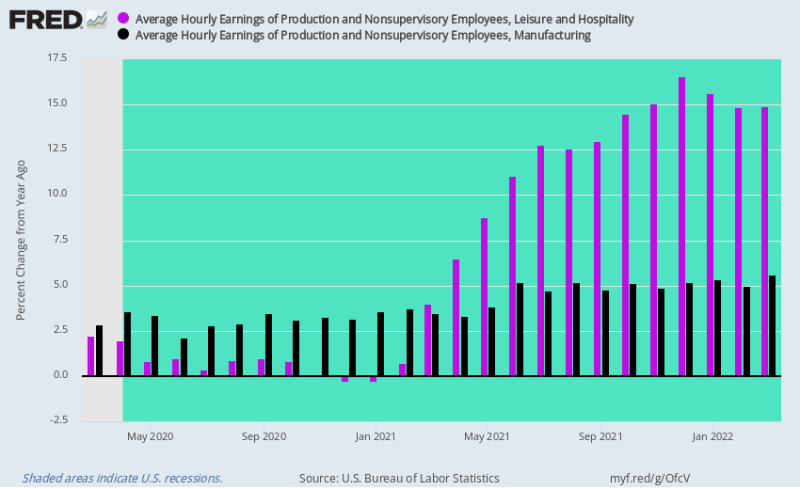

当美国经济的服务业在 2021 年逐步重新开放时,休闲和酒店业的工资率受到双重打击。 在 2020 年的餐厅经济衰退之后,即使可用的劳动力已经大幅减少,需求也开始反弹。

因此,Y/Y 工资率像火箭一样起飞,上升了 14,16% 4 年第 2021 季度,每周 600 美元的失业保险金和刺激性补助金最终取消。

相比之下,制造业的工资率在 Covid-Lockdowns 之前每年增长约 2-3%,但增速非常温和,达到 4-5%。 也就是说,他们仍然受到美国经济对外国采购的巨大依赖的拖累,尽管中国供应链中快速上升的工资率和成本提供了一些缓解措施。

尽管如此,重要的一点是,尽管全球供应链中断和大宗商品激增导致大量进口商品商品部门的通货膨胀。

这实际上是一场完美的通货膨胀风暴。

2020 年 2022 月至 XNUMX 年 XNUMX 月每小时收入、休闲和酒店业与制造业的年/年变化

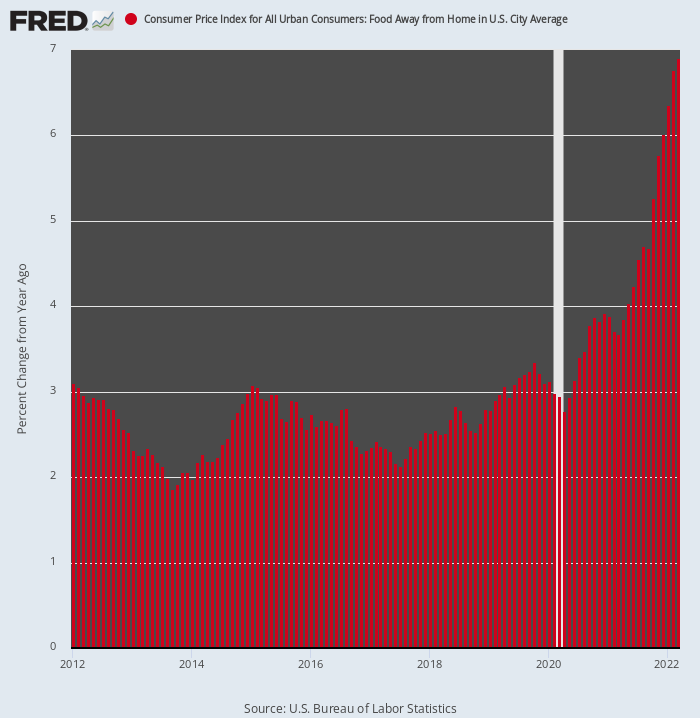

毋庸置疑,这是餐饮业通胀的加速,由 CPI 在“离家出走”的标题下追踪。 与 2 年 3 月之前的八年 2020-XNUMX% 的 Y/Y 涨幅相比,该指数现在正以 7% 年率。

此外,它才刚刚开始其最终的上升。 这是因为餐厅成本结构的两个主要组成部分——食品和劳动力——现在都以两位数的速度增长。

不用说,未来的情况与 2020 年之前所谓的“低通胀”时代的情况大不相同。也就是说,一个曾经是整体通胀率支柱的行业现在又变成了另一个助推器。

2012-2022年外卖食品CPI同比变化

最后,需要注意的是,每当方向发生阶跃变化时,CPI 报告的数据在现实世界市场中固有地滞后于价格。 为了说明这一点,CPI 被分为两个篮子,根据它们被认为是“灵活”还是“粘性”,它们的权重有很大不同。

例如,食品和能源被认为是灵活的,因为它们最终在全球拍卖市场上定价。 相比之下,31% 的租金权重被严重估算,并且由于调查设计而落后于市场至少六个月。 因此:

- 粘性 CPI:占整体CPI权重的71.1%,其中交通、住房等要素分别占4.7%、37.9%和28.4%的权重;

- 灵活的 CPI:占整体 CPI 权重的 28.9%,其中汽车和能源、食品、服装和其他分别占 14.4%、8.7%、2.3% 和 3.5% 的权重。

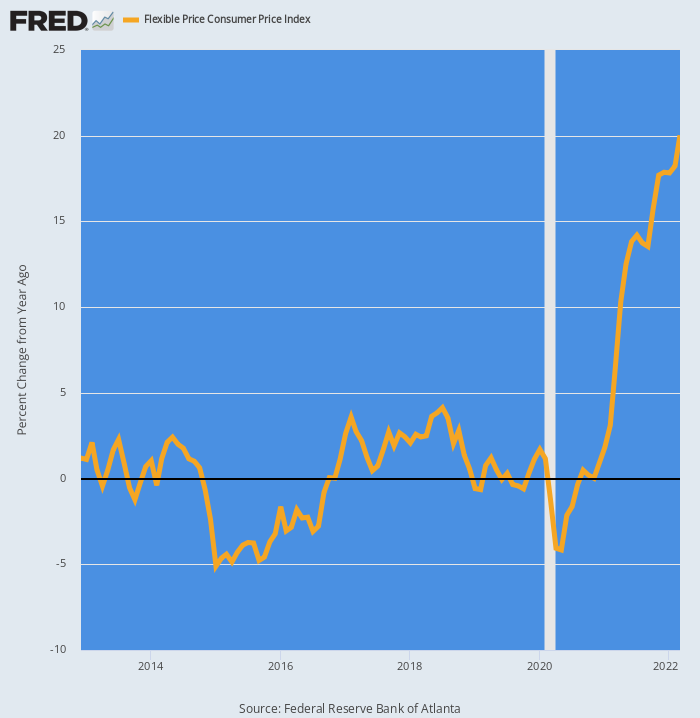

正如预期的那样,自 2020 年 XNUMX 月以来,灵活 CPI 像助推火箭一样加速。 从本质上 0.0% 2012 年至 2019 年的年均增长率,这些价格并未上涨 20% 在 Y/Y 的基础上。

2012-2022年弹性CPI同比变化

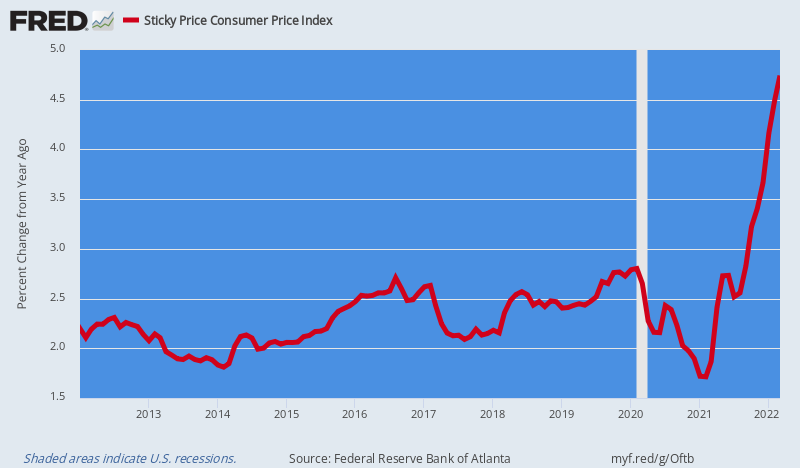

相比之下,粘性价格 CPI 的平均值为 2.5% 2020 年之前的 Y/Y 增长,现在已适度加速至 4.5% 在 Y/Y 的基础上。

但事情就是这样。 CPI 的“粘性”因素将逐渐受到通胀工资、投入价格和间接成本的影响,这些因素现在正在供应链中飙升——租金、公用事业和医疗保健就是主要例子。

更糟糕的是,美联储有一根微不足道的抗通胀大棒,它不愿使用它,因为担心它将使宏观经济陷入衰退。 当然,我们指的是利率,以及像达摩克利斯之剑一样悬在经济上空的 87 万亿美元公共和私人债务。

数十年来不计后果的抽水使债务成为现实,但现在就是这样:即,美联储采取果断和戏剧性的反通胀行动的一个明显障碍。

此外,后者反过来意味着,在 Covid 时代植入的通胀动力,现在因华盛顿对黑海世界商品转口站的制裁战争而急剧恶化,只会在未来几个季度加剧。

2012-2022年粘性CPI同比变化

与此同时,华盛顿骑兵并没有前来救援。 事实上,美国治理即将在 XNUMX 月硬着陆,届时民主党可能会被扫地出门,在未来两年内陷入粘性瘫痪,即使滞胀加剧,乌克兰战争引发的全球危机也没有任何建设性意义结果。

事实上,正如比尔·金在他的早间信中所指出的那样,拜登在民意调查中实际上已经消失了。 事实仍然是,如果没有强有力的总统领导,我们的麦迪逊分治政府体系根本行不通。

通常,这是一件很棒的事情——检查国家的扩张冲动。 但现在我们需要采取激烈的行动来结束战争、修复预算并改革美联储,但在目前预示的情况下,这种情况不太可能发生。

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。