事情开始左右摇摆——昨天 Snap Inc. (SNAP) 暴跌 43% 就是其中之一。

再说一次,当一家公司的市值在过去一年半的 85% 暴涨之后,八个月内下跌 815% 时,很可能有些事情不在这个水平上。 在这种情况下,开始日期是嫌疑人中最重要的。

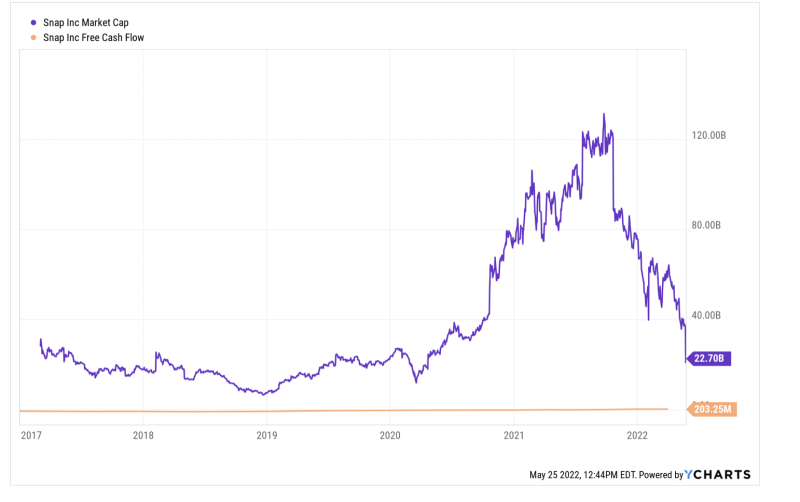

14.3 年 2020 月,当美联储开始其有史以来最疯狂的印钞热潮时,SNAP 的市值恰好只有 18 亿美元。 仅仅 131 个月后,SNAP 的市值就达到了 XNUMX 亿美元,我们的意思是没有任何理性的基本面原因。

那时,其 LTM 收入和自由现金流分别为 3.7 亿美元和 -6.0 万美元。 这相当于 35 倍的收入倍数和自由现金流(黄线)的无限估值,自 2016 年底上市以来,该公司一直在报告红色墨水版本。

不过,很难说该公司昨天的盈利预警和令人叹为观止的暴跌是否迎来了理智的回归。 事实上,其 LTM 自由现金流在 203 月份仅为 XNUMX 亿美元,这意味着在去年秋天的峰值时,它的估值为 645X 当前的自由现金流,尽管昨天已经熄火,但仍然在 111X。

换句话说,美联储在 2020 年 XNUMX 月之后疯狂印钞,为锁定干预提供资金,这扼杀了金融市场上任何表面上的理性。 因此,现在,在埃克尔斯大厦没有炙手可热的印刷机的情况下,当不受约束的估值受到世俗现实的冲击时,像昨天的 Snap Inc. 内爆这样的大屠杀正变得越来越频繁。

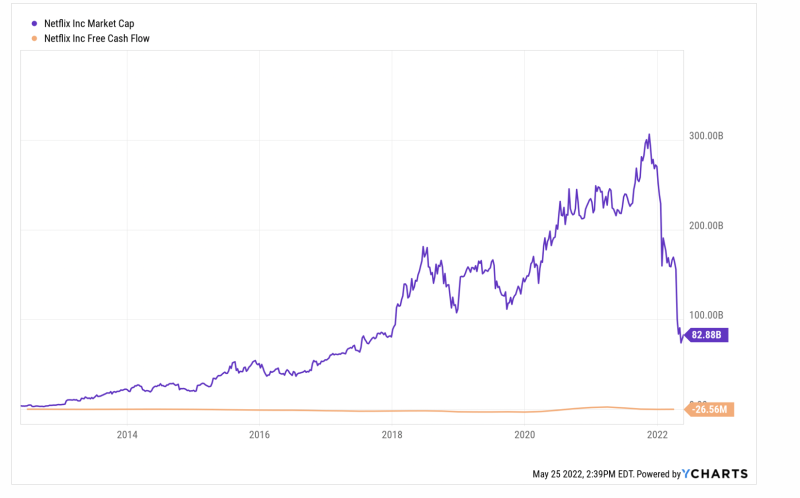

也就是说,Netflix 最近的暴跌只是另一个例子。 它的市值已从峰值缩水 的美元305亿元 去年 16 月 82 日,目前为 73 亿美元——暴跌 XNUMX%。

问题是,Netflix 的最高市值简直是疯了。 当时其 LTM 自由现金流为 151 亿美元,相当于 202X. 即使你相信它在 2.46 年 2021 月 LTM 期间发布的 XNUMX 亿美元的最佳自由现金流,隐含的倍数也是荒谬的 124X。

目前,当然,其自由现金流已经恢复到公司历史上的红墨水模式,发布于 - $ 26百万 对于 XNUMX 月的 LTM 期间。

所以目前尚不清楚该公司的估值是否已经正常化,但有一点可以确定: 的美元223亿元 过去六个月的市值损失并非凭空发生。 如此大规模和突然的损失,在分数上重复出现,将影响整个金融市场的投机者和冒泡者的行为,而且影响不大。

事实上,这就是美联储疯狂抽钱的根本罪过。 它在上涨的过程中引起了非理性的投机,现在美联储被迫进行了一场迟来的抗通胀运动,将在下跌的过程中引发无休止的暴跌和错位。

此外,这种前景不仅限于金融市场或炙手可热的股票。 这不仅仅是一个来之不易的财富化为乌有的问题。 实体经济也将受到重创。

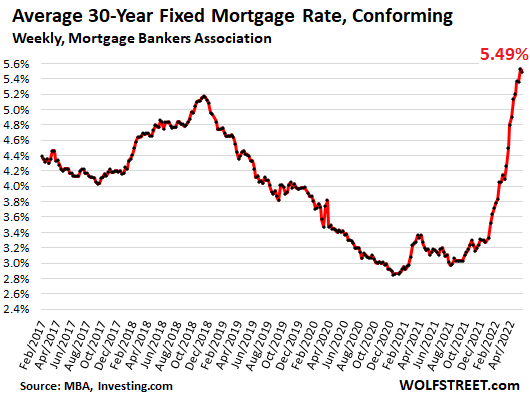

例如,最近抵押贷款再融资市场交易量的爆炸式增长和随后的暴跌就是美联储政策逆转的主要街头影响的一个很好的例子,该政策目前已将 30 年期抵押贷款利率提高了 270 个基点。

回到危机后的扩张期,在 171 年和 121 年期间,住房抵押贷款再融资的平均趋势水平分别为每季度 2017 亿美元和 2018 亿美元。 但如下图所示,当美联储在 2019 年 2020 月打开货币龙头,然后在 XNUMX 年 XNUMX 月怀着恶意预先考虑时,一切都乱套了。

与 140 年第二季度的 2 亿美元水平相比,抵押贷款再融资活动猛增,达到顶峰 的美元726亿元 2 年第二季度。这大致代表了一个水平 五次 正常利率,这意味着数以百万计的抵押贷款突然激增并以最低利率进行再融资。

家庭抵押贷款 Refi 的季度交易量:

- Q2 2019:$140B;

- 3 年第三季度:$2019B;

- 4 年第四季度:$2019B;

- 1 年第三季度:$2020B;

- 2 年第三季度:$2020B;

- 3 年第四季度:$2020B;

- 4 年第四季度:$2020B;

- 1 年第三季度:$2021B;

- Q2 2021: $726B;

- 3 年第四季度:$2021B;

- 4 年第三季度:$2021B;

- Q1 2022: $ 424B

不利的一面现在正在发生。 Refi 交易量在 42 年第一季度下降了 1%,而美联储的加息运动才刚刚开始。 事实上,截至 2022 月中旬,联邦基金利率仍基本为零。

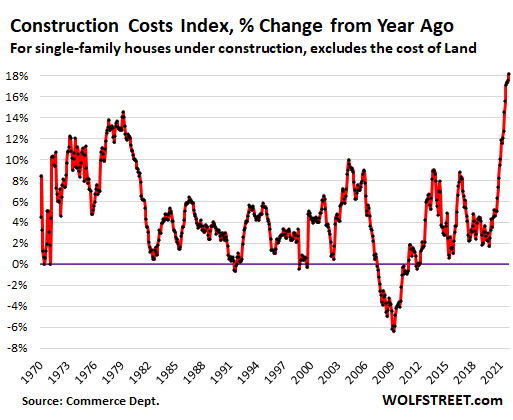

展望未来,利率上升和抵押贷款发放量下降的影响将是多方面的。 一方面,过去两年的房价大幅上涨不会突然而轻松地以经典方式出清市场,因为飙升的材料和劳动力成本正在急剧减少新房供应。

事实上,几乎所有与建造房屋有关的东西都存在巨大的供应方通胀,房屋建造指数比去年同期上涨了 18%,而且无论价格如何,某些物品的供应都受到了彻底的限制。 这种趋势不会很快逆转,并且可能会根据能源价格和中国的封锁而变得更糟。

与此同时,所有被挤出所有权市场的潜在买家都将不得不租房。 挤压也不仅仅是微不足道的。 例如,2021 年 25 月,300,000% 的新房销售价格低于 2022 美元,这反映了首次购房者和低收入买家。 然而,到 10 年,只有 300,000% 的新屋销售额低于 XNUMX 美元。

根据私人跟踪公司的数据,所有权市场迅速加剧的紧缩反过来将推高租金,租金已经同比上涨 20% 以上。

鉴于直接租金和间接租金(即业主等值租金)占 CPI 权重的 32%,很明显 8.3%的总体 CPI 率不会很快下降。 这意味着美联储将无法摆脱稳步加息的压力。

同样,refi 市场即将崩溃不会让所谓的“强大”消费者不受影响。 上述 2020-2021 年再融资数据中嵌入的抵押贷款服务成本的一次性大幅降低相应地打开了 PCE 龙头。

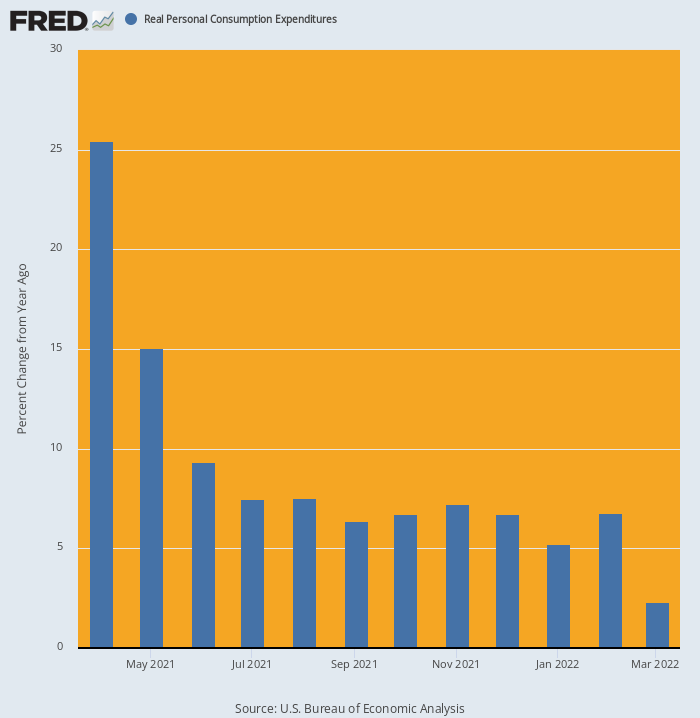

事实上,当 refi 效应与去年春天 1.9 万亿美元的拜登融资轮相结合时,家庭支出进入了低地球轨道。 它上升了 25.4% 在 XNUMX 月份的 Y/Y 基础上,到年底一直保持在较高水平。

但到 2022 年 XNUMX 月,这种势头已经急剧减弱。 事实上,家庭开支只是 2.3% 高于去年,并且在 XNUMX 月及以后显然会出现负数。

2020 年 2022 月至 XNUMX 年 XNUMX 月实际 PCE 的 Y/Y 变化

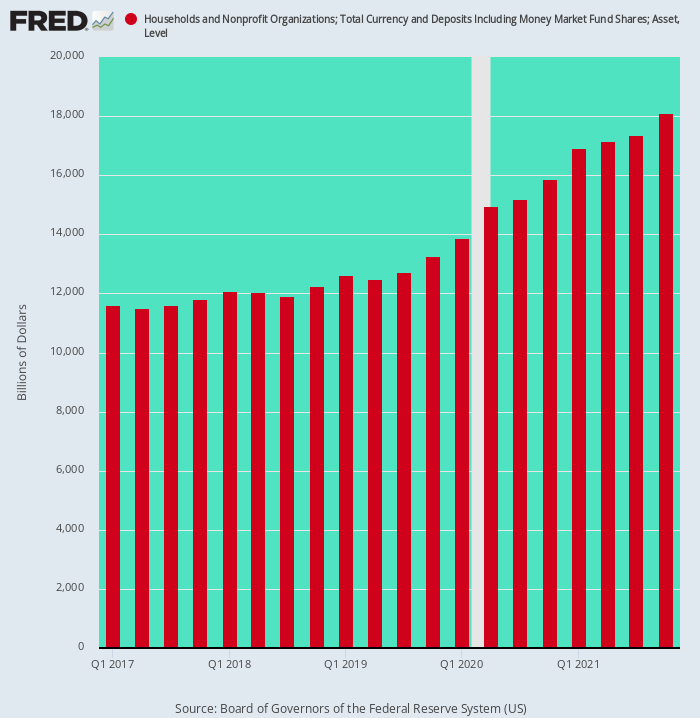

最后,还应该指出的是,由于病毒巡逻队的刺激和强制削减开支,家庭现金存款的大量积累也是一次性事件。 因此,在截至 4 年第四季度的两年中,家庭现金存款增加了 2019 万亿美元,代表了过去十年的趋势增长率。

但由于疫情后货币和财政刺激的狂欢,现金存款飙升 $ 4.84 万亿 或 3.3 年第四季度至 4 年第四季度之间的先前趋势率的 2019 倍

不用说,这些意外之财大大提高了消费能力和动机,但“强大”消费者的支撑也即将消失。 展望未来,这些不寻常的现金余额实际上将减少,而不是急剧增加,从而在主要街道经济下提供另一个活板门。

1 年第一季度至 2017 年第四季度家庭现金余额

简而言之,华尔街和主要街道经济体都被封锁、美联储的印钞热潮和华盛顿的刺激政策严重搅动和扭曲,以至于随着美联储被迫陷入困境,很多东西都会“崩溃”。绝望的抗通胀模式。

实际上,这意味着当前的经济数据,如 SNAP 的市值,是今天过去的事情。 事实上,后视镜只是 SNAP 股东昨天经历的可靠指南——一个非常粗鲁的觉醒。

转载自作者 页.

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。