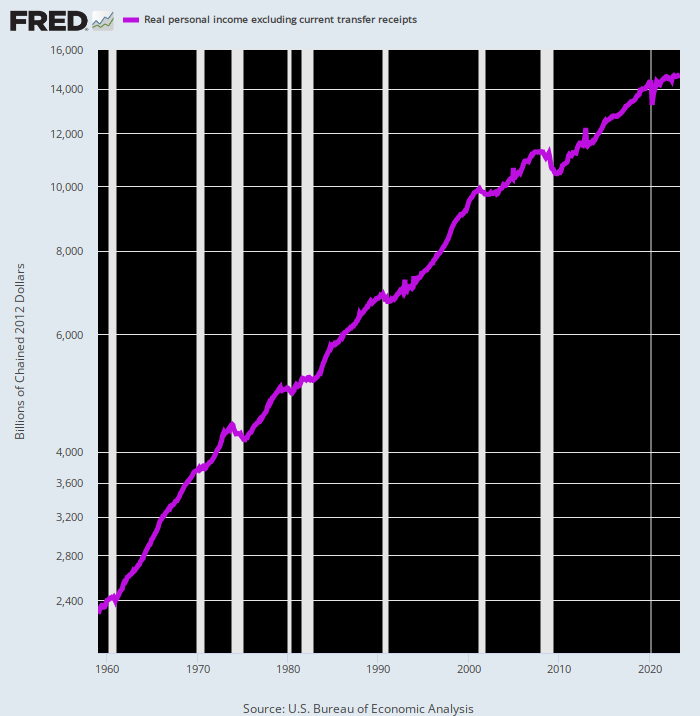

这是一个大口径确凿的证据。 在受到华盛顿刺激以及转移支付和政府借款造成的扭曲影响之前,BEA 的实际个人收入减去转移支付的序列是私人市场产出的一个相当有用的指标。 毕竟,赚取的收入——工资、薪水、奖金、利润、利息和股息——是为产出而对生产要素的支付,因此是倒数的。

长期趋势肯定是向南倾斜。 事实上,自 2020 年 XNUMX 月封锁前高峰以来,增长率已放缓至仅 17 percent 0f 2000 年之前的平均值。

实际个人收入每年增长减去转移支付:

- 1960年2000月至3.62年XNUMX月:+XNUMX%;

- 2000年2020月至2.08年XNUMX月:+XNUMX%;

- 2020年2023月至XNUMX年XNUMX月: + 0.61%。

不需要太多思考就能解释这种惨淡的趋势。 美国经济背负着沉重的债务负担,而且还缺乏劳动力,充斥着非生产性投机和金融工程,并且缺乏生产性投资。 总而言之,这些邪恶力量足以使美国经济的潜在增长放缓至极点。

可以肯定的是,政府报告的实际 GDP 增长率略高于上面显示的 0.61% 的温和数字。 事实上,在 3.25 年第四季度至 4 年第一季度的 2019 年期间,实际 GDP 的年增长率为 1.61%。 这仍然没什么值得大书特书的,但它比私人生产商自新冠肺炎疫情爆发前的高峰期以来生产和赚取的微薄收益要好得多。

当然,这种差异是由于GDP核算的奇迹造成的。 也就是说,从生产者到非生产者的巨额转移支付以及大规模的联邦支出和借贷及其在美联储印钞机上的货币化确实在会计意义上暂时增加了GDP。

可惜的是,今天对生产者征收重税,并威胁未来征收更多税收来偿还不断膨胀的公共债务,这并不是可持续增长的源泉。 它只是从未来窃取经济资源。

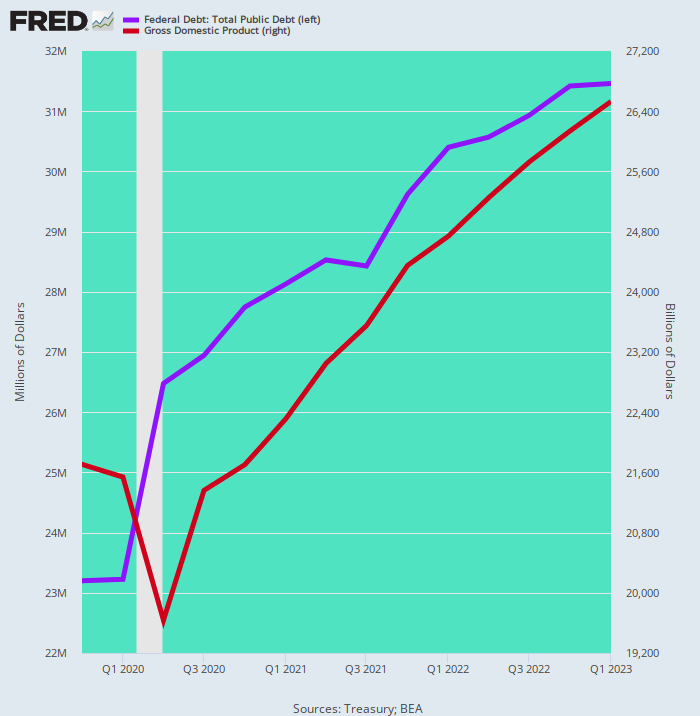

为避免疑义,请考虑下表。 它显示,从 4 年第四季度到 2019 年第一季度,公共债务(蓝线)增加了 1 万亿美元,这一数字相当于 1.70X 名义 GDP 增长 4.82 万亿美元(棕线)。

不用说,你不需要计算尺,甚至不需要算盘来预测结果。 按照这样的增长率,仅仅 12 年后,即使偿债激增,公共债务也将达到 100 亿美元,而 GDP 仅为 52 亿美元。

事实上,我们看不出在美联储印钞机闲置的情况下,加权平均债务成本如何能保持在 6%,因为通货膨胀的秘密已经泄露。 也就是说,按照过去3.25年的公共债务增长率,公共债务的利息可能会达到$6万亿 未来十年左右的每年——这个数字大致等于当前联邦支出的总水平。

简而言之,早在 12 年过去之前,这个系统就开始倾斜。 即使自 4 年第四季度以来实际 GDP 增长不温不火,也无法支撑联邦债务以复合增长率大幅增长。

4 年第四季度至 2019 年第一季度公共债务与 GDP 的变化

毫无疑问,华盛顿财政灾难的通常怀疑者或辩护者会建议不要担心——如果需要,美联储将印钞票。

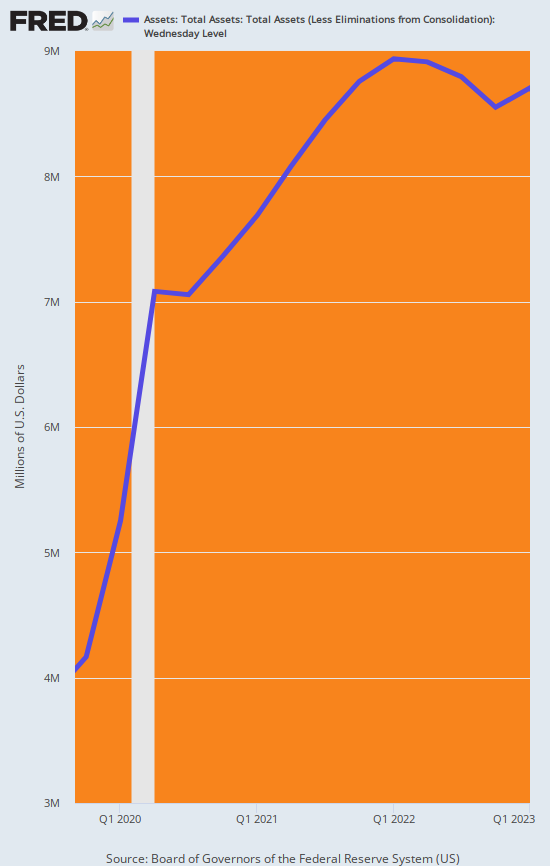

我们会说没那么快。 美联储已经陷入了困境。 在公共债务激增 3.25 万亿美元的同一 8.26 年期间,美联储的资产负债表飙升了 $ 4.45万亿。 这意味着超过 55% 的公共债务巨额收益已被央行货币化。

不用说,美联储现在终于开始了资产负债表收缩行动——每月 95 亿美元——还有很长的路要走。 尽管华尔街抱有绝望的希望,但即使美国经济陷入长期滞胀,未来几年也不会转向印钞。

这反过来意味着,到本十年末,2-3万亿美元的年度赤字将不可避免地需要通过债券融资,而不是通过印刷机融资。 因此,由于供求规律尚未被废除,联邦债务的加权平均收益率正在不断走高。

美联储资产负债表,4 年第四季度至 2019 年第一季度

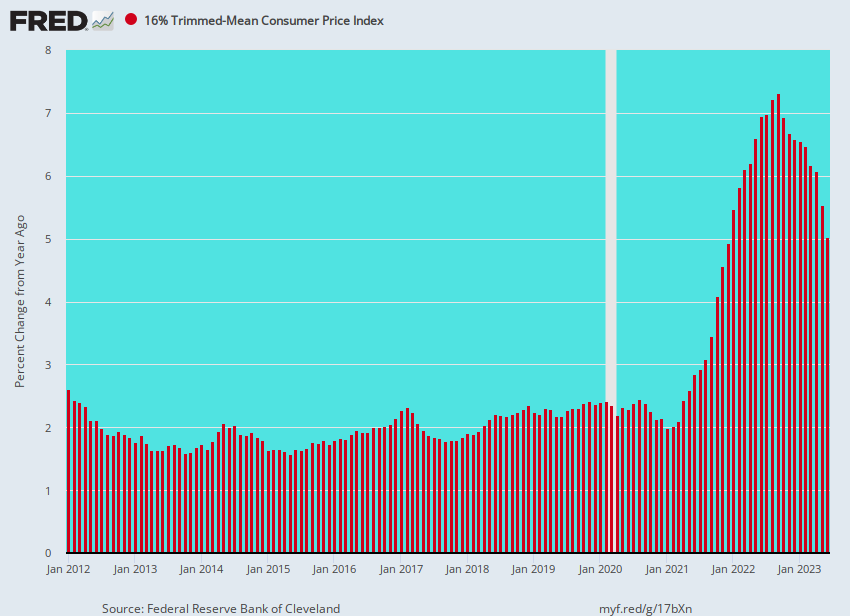

为了避免产生疑问,以下是真实核心通胀的当前运行率,以 16% 的修整平均 CPI 衡量。 通货膨胀率仍维持在 5%,这意味着美联储短期内无法恢复债券购买活动。

16 年至 2012 年 2023% 修正平均 CPI 同比变化

话又说回来,如果未来十年预计新增的 25 万亿美元政府赤字无法通过央行印钞机融资,它们将需要从私人储蓄池中吸收。

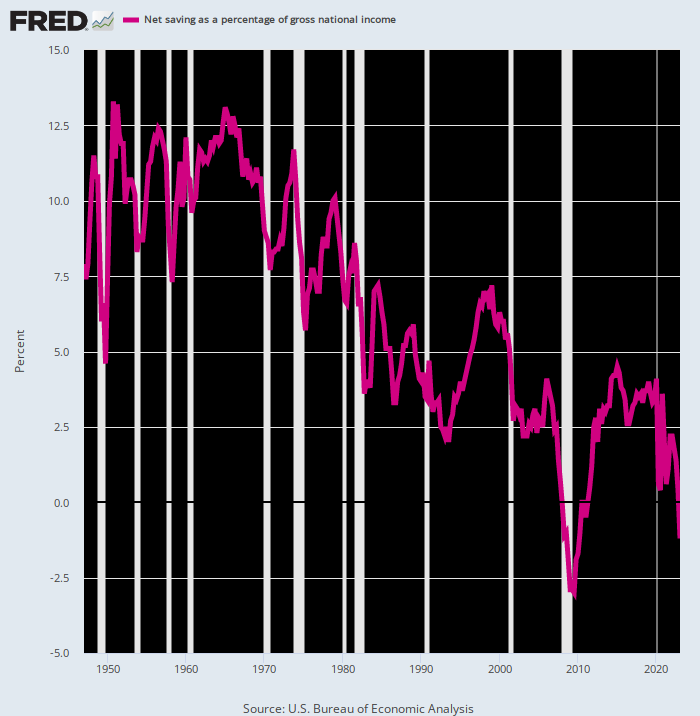

我们会说祝你好运。 家庭和企业储蓄已经枯竭,政府实体已经吸收了剩余的资金。 因此,出清市场的唯一方法是通过飙升的收益率和挤出私人投资,而且是报复性的。

1948 年至 2023 年国民净储蓄占国民收入的百分比

转载自作者 私人服务

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。