你能指望什么? 根据约瑟夫·拜登的说法,正如通过提词器所传达的那样,我们已经很清楚了:

“没有,” 拜登说 当美国有线电视新闻网的杰克塔珀问美国人是否应该为经济衰退做准备时。

“这还没有发生,”总统后来补充道。 “我认为不会出现衰退。 如果是这样,那将是一次非常轻微的衰退。 也就是说,我们会稍微向下移动。”

不,甚至没有接近。 中央银行和华盛顿战争机器向世界释放的恶性通货膨胀现在已经根深蒂固,以至于需要艾森豪威尔总统当时的财政部长所说的“令人毛骨悚然的衰退”才能将其遏制.

今天的 生产者价格指数报告 九月应该消除任何怀疑的理由。 也就是说,美联储在过去六个月里加息了300个基点,而生产者物价指数所体现的上游通胀压力却丝毫没有减弱。

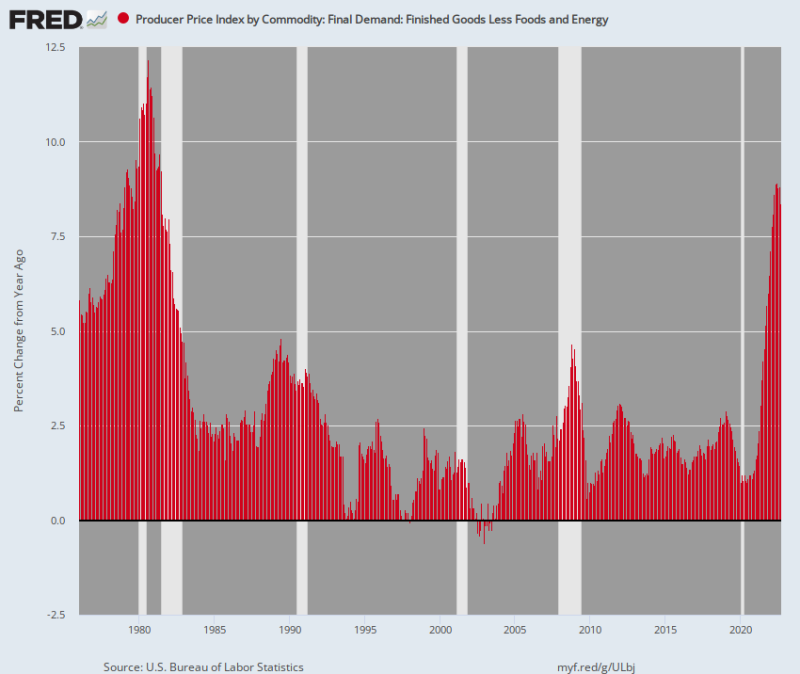

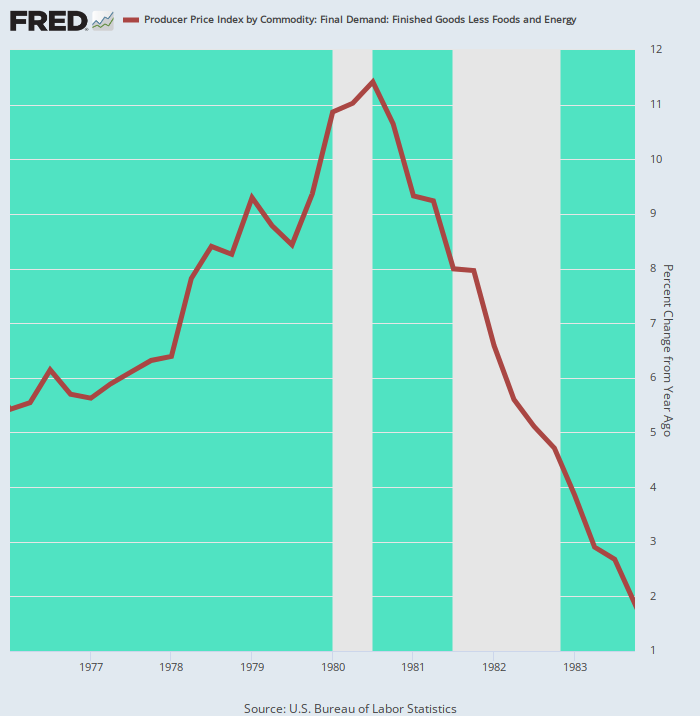

事实上,制成品减去食品和能源的所谓“核心通胀”出现在 8.4% 是/是。 这是此后的最高水平 七月1981。

是的,货币政策被认为是滞后的。 但仍然无法阅读下面的图表并得出结论,美联储甚至接近完成其反通胀运动。 事实上,从 1976 年代通胀周期的底部(1980 年 1970 月)到顶部(XNUMX 年 XNUMX 月),核心 PPI 的上升总计 600 基点(@5.0% 至@11.0%)。

相比之下,从 2020 年 2022 月的低点到 XNUMX 年 XNUMX 月,核心 PPI 上涨了 740 Y/Y 基础上的基点(从 1.0% 到 8.4%)。 此外,与 31-51 年周期的 1976 个月相比,它只用了 1980 个月。

因此,我们所拥有的与鲍威尔可怕的“暂时性”通胀完全相反。 我们在这里谈论的是所谓的核心指数,从而排除了食品和能源领域更加恶性的上升周期。

因此,归根结底,这种通货膨胀是恶性的、根深蒂固的,不会轻易消除,即使汽油或杂货店价格奇迹般地暴跌也是如此。

1976-2022 年制成品减去食品和能源的核心生产者价格指数

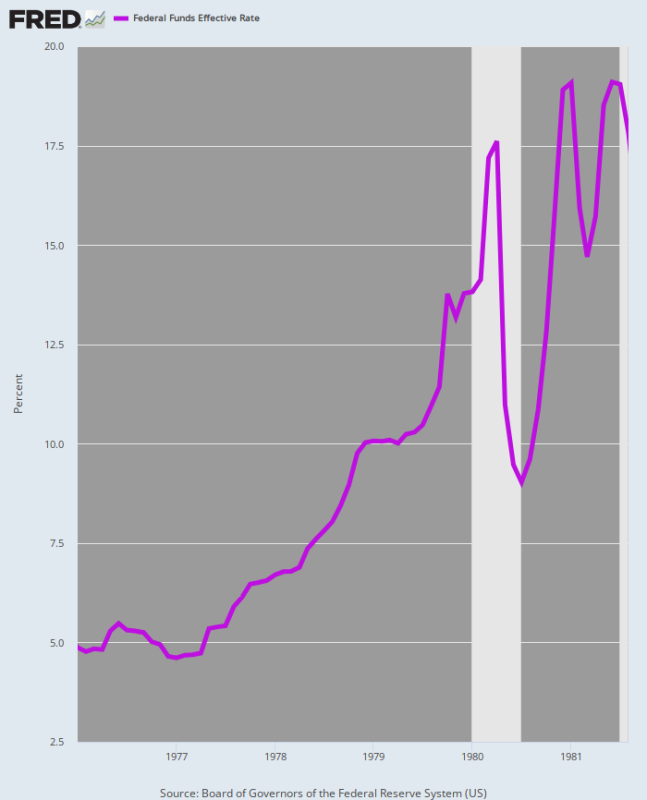

在这种情况下,需要回顾一下美联储上一次面临核心 PPI 通胀增加 600 多个基点时发生的事情:即沃尔克将联邦基金利率提高了 1400 基点,不仅仅是300; 花了整整六年的时间才最终将通货膨胀带回地球。

可以肯定的是,我们不知道美联储在这个周期内控制通胀需要多高和多长时间。 但它肯定会远远超过 300 个基点,而且痛苦将持续数年,而不是像迄今为止那样的数月。

联邦基金利率,1976 年 1981 月至 XNUMX 年 XNUMX 月

在沃尔克时代,通货膨胀被证明如此难以解决的原因是滞胀深深植根于经济中,这意味着乔·拜登(Joe Biden)昨天所言之凿凿的那种“小幅”衰退几乎不能胜任这项任务。

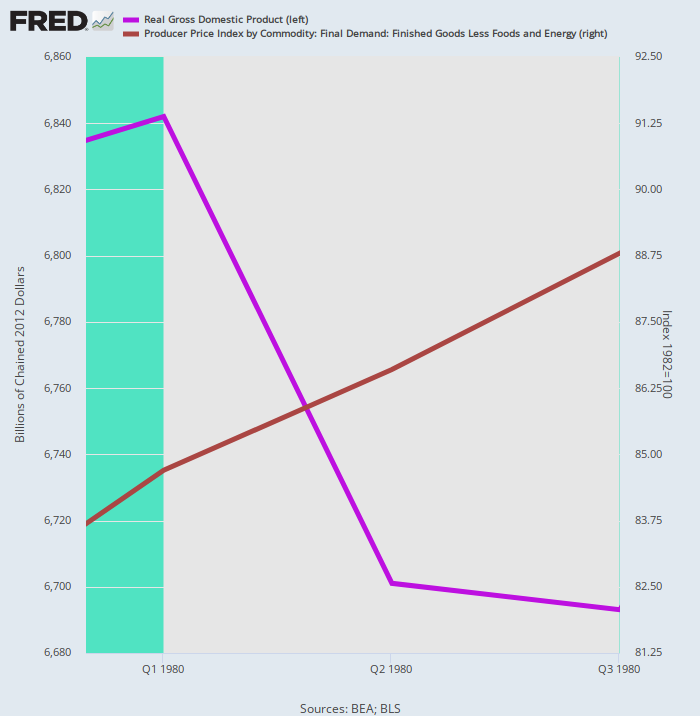

事实是,我们有一个实战历史证明,为什么美联储、永久牛市和拜登人群的“软着陆”希望纯粹是幻想。 我们指的是沃尔克确实在 1980 年春天策划了一场小型衰退,但这并没有削弱通胀势头。

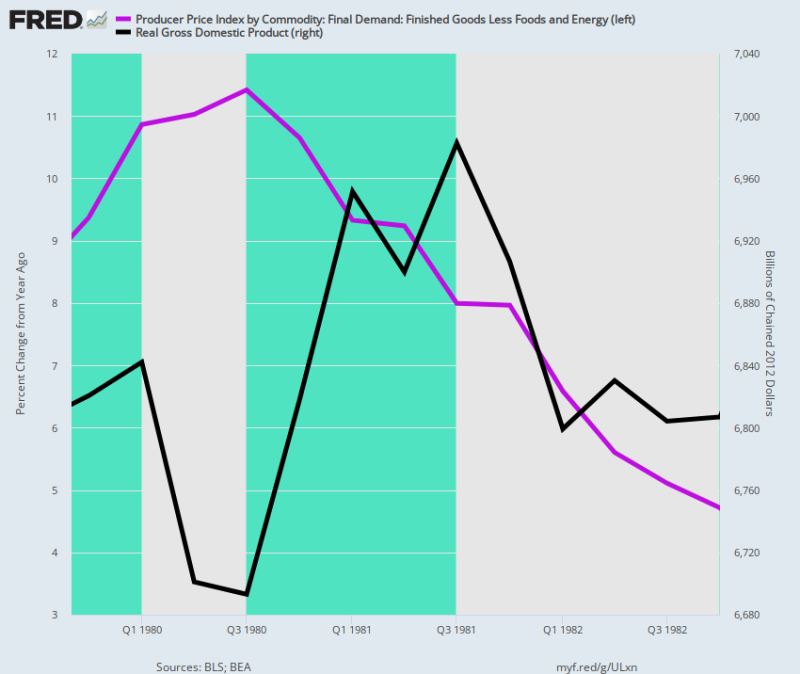

如下图紫色线所示,实际 GDP 在 1 年第一季度达到顶峰,然后在沃尔克的小衰退期间下降至 1980 年第三季度。 在“浅而短”的两个季度期间,实际 GDP 仅收缩了 3%。 但通货膨胀率(棕色线)只是继续攀升,以年化率上升 9.5% 在此期间。

也就是说,骡子需要在眼睛之间有一个更强大的 2X4,沃尔克很快意识到这种疗法是不可避免的。

实际 GDP 与核心 PPI,4 年第四季度至 1979 年第四季度。

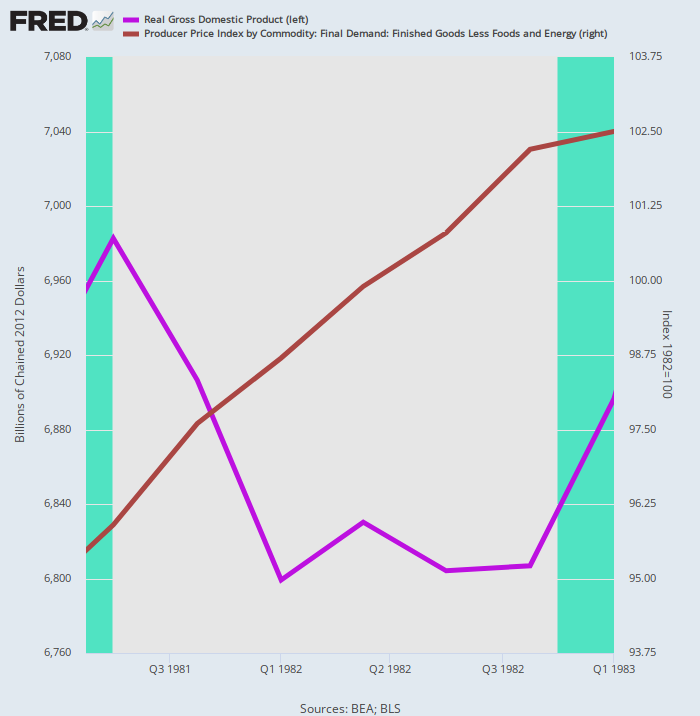

第二轮沃尔克抗通胀药物从 2.6 年第三季度的峰值到 3 年第四季度的底部减少了实际产出的另一部分——这一次是 1981%。 尽管如此,通胀仍顽固地抵抗了衰退药,以 5.3% 五季度低迷时期的年率。

实际 GDP 与核心 PPI,3 年第三季度至 1981 年第四季度

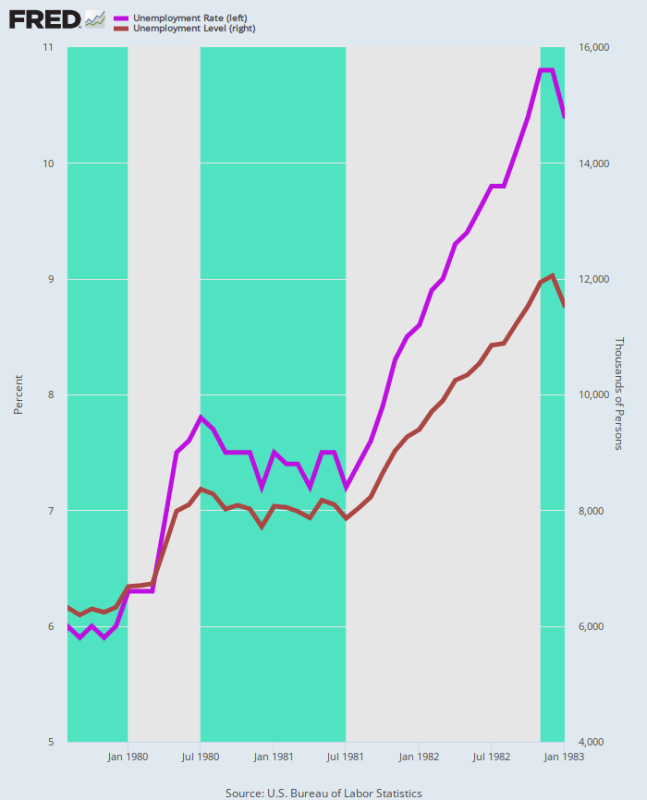

此外,对劳动力市场的影响也很严重。 在双底衰退期间,U-3 失业率从 6.0 年 1979 月沃尔克掌舵埃克尔斯大厦时的 10.8% 上升到 1982 年 XNUMX 月的最低点 XNUMX%。

同样,在此期间失业人数几乎翻了一番,从 6.3 万增加到 12.1 万。 因此,清除嵌入工资-价格-成本关系中的恶性通货膨胀,看起来与乔·拜登的小幅衰退,也不像华尔街多头从未停止兜售的“软着陆”。

失业率和失业率,1979 年 1983 月至 XNUMX 年 XNUMX 月

碰巧的是,核心 PPI 通胀率直到 2.00 年第四季度才回到 4% 区域。也就是说,沃尔克用了两次经济衰退和四年时间才将核心 PPI 利率回升至美联储目前声称的通胀目标。 根据该术语的任何定义,这都不是“短而浅的”。

1976 年至 1983 年核心 PPI 的 Y/Y 变化

总而言之,沃尔克对 1970 年代通胀的征服对宏观经济来说是一个沉重的代价,因为一旦通胀螺旋进入,就别无选择。

事实上,下图清楚地表明了双底衰退的成本:也就是说,6.82 年第四季度沃尔克踩下货币刹车时,实际 GDP 为 4 万亿美元,到 1979 年第四季度仍为 6.81 万亿美元。经济终于触底。 也就是说,三年的实际产出净增长为零。

但即便如此,低于 CPI 的核心 PPI 在 4.7 年第四季度仍为 4%。因此,沃尔克直到 1982 年 6.0 月才将联邦基金利率降至 1986% 以下。

4 年第四季度至 1979 年第四季度核心 PPI 与实际 GDP 水平的 Y/Y 变化

毋庸置疑,沃尔克时代证明,一旦“滞胀”侵入经济的价格结构,它就是一头顽固的野兽。 这就是为什么百事可乐今天的公告应该得到最后的发言权。

这家软饮料和零食巨头表示,由于其整个产品组合的平均价格上涨 2022%,预计 12 年的收入将增长 17%!

数学显然不言自明,尽管百事可乐试图将隐含的 5% 的销量缩减解释为整体销量的“轻微下降”,这是可以理解的,

简而言之,严重的滞胀就在这里。 由于美联储将陷入一场驯服等式中价格方面的战斗,即使实际产出在未来数月和数年内都在下滑,我们严重怀疑乔·拜登将记录在案的经济收缩是否会载入史册作为一个 ”非常轻微的衰退。”

从转贴 Stockmans魂斗罗

发表于 知识共享署名4.0国际许可

如需转载,请将规范链接设置回原始链接 褐石研究所 文章和作者。